In bài viết

In bài viếtDòng vốn ngoại tạo động lực tăng trưởng kinh tế

Những năm qua, Việt Nam tiếp tục là điểm đến an toàn, hấp dẫn của các doanh nghiệp, đối tác, nhà đầu tư quốc tế; đồng thời, Việt Nam thuộc nhóm 15 ...

Quỹ Tiền tệ Quốc tế (IMF) vừa công bố Báo cáo ổn định tài chính toàn cầu tháng 4/2025. Báo cáo nhận định, thị trường vốn là yếu tố thiết yếu để thúc đẩy hoạt động kinh tế, cung cấp cơ chế huy động vốn và phân bổ nguồn lực hiệu quả. Do đó, sự ổn định của các thị trường này và các tổ chức tài chính trung gian là yếu tố quan trọng mang tính vĩ mô, đặc biệt là khi tính biến động của thị trường và sự bất ổn kinh tế ở mức cao như hiện nay.

Trong Báo cáo ổn định tài chính toàn cầu mới này, IMF đánh giá, rủi ro ổn định tài chính toàn cầu đã tăng đáng kể, do điều kiện tài chính chặt chẽ hơn và bất ổn thương mại và địa chính trị gia tăng. Đánh giá này được hỗ trợ bởi 3 lỗ hổng nổi bật và có tính hướng tới tương lai trong hệ thống tài chính:

Thị trường vốn ngày càng trở nên tập trung hơn - ví dụ, Mỹ chiếm gần 55% thị trường vốn toàn cầu, tăng từ 30 phần trăm hai thập kỷ trước- và định giá của một số tài sản vẫn căng thẳng mặc dù có đợt bán tháo gần đây. Việc tiếp tục điều chỉnh giá tài sản cho thấy cần phải được theo dõi chặt chẽ do bối cảnh kinh tế rất không chắc chắn.

Các tổ chức tài chính phi ngân hàng (NBFI), đã trở nên tích cực hơn trong việc chuyển hướng tiết kiệm sang đầu tư kể từ năm 2008 và mối liên kết của loại hình tổ chức này với các ngân hàng tiếp tục phát triển. Việc bán tháo thêm có thể gây căng thẳng cho một số tổ chức tài chính và việc giảm đòn bẩy sau đó trong lĩnh vực này có thể làm trầm trọng thêm tình trạng hỗn loạn của thị trường.

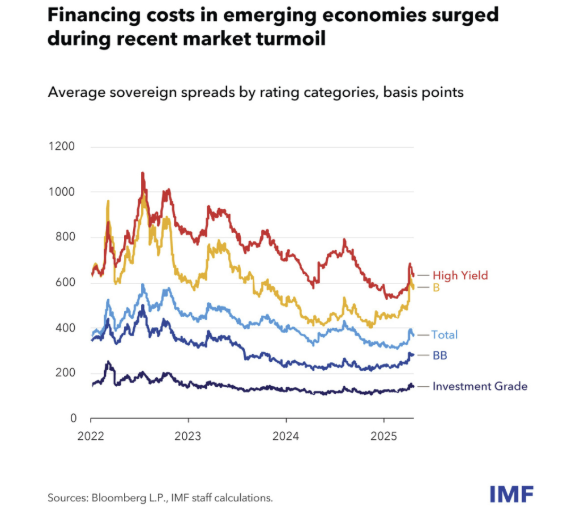

Mức nợ công tiếp tục tăng, dường như vượt xa tốc độ tăng trưởng của cơ sở hạ tầng thị trường – với nhiệm vụ đảm bảo thị trường hoạt động trơn tru. Các thị trường trái phiếu chính phủ có thể chứng kiến sự biến động gia tăng, đặc biệt là ở các quốc gia có mức nợ cao. Ở các thị trường mới nổi rủi ro hơn, nơi chứng kiến mức chênh lệch giá trái phiếu chính phủ tăng lên trong thời kỳ hỗn loạn thị trường gần đây, có thể thấy khó khăn hơn trong việc trả nợ hoặc tài trợ cho chi tiêu bổ sung của chính phủ.

Chi phí tài trợ trong các nền kinh tế mới nổi tăng lên trong giai đoạn hỗn loạn gần đây của thị trường. Nguồn: Bloomberg, IMF

Trong tất cả các lĩnh vực này, các ngân hàng đóng vai trò quan trọng. Họ nằm ở trung tâm của hệ thống tài chính, không chỉ vì chức năng cho vay cốt lõi của họ mà còn vì vai trò chính của họ trong việc thúc đẩy sự phát triển của thị trường vốn. Các ngân hàng quốc tế lớn là những nhà tạo lập thị trường quan trọng trong chứng khoán và các sản phẩm phái sinh. Đây cũng là những nhà cung cấp đòn bẩy chính cho nhiều phân khúc tổ chức phi ngân hàng (NBFI) khác nhau, với khả năng cho vay trực tiếp đối với danh mục tài sản, thông qua các hạn mức tín dụng hoặc tạo điều kiện cho đòn bẩy gián tiếp thông qua các hợp đồng mua lại và các sản phẩm phái sinh.

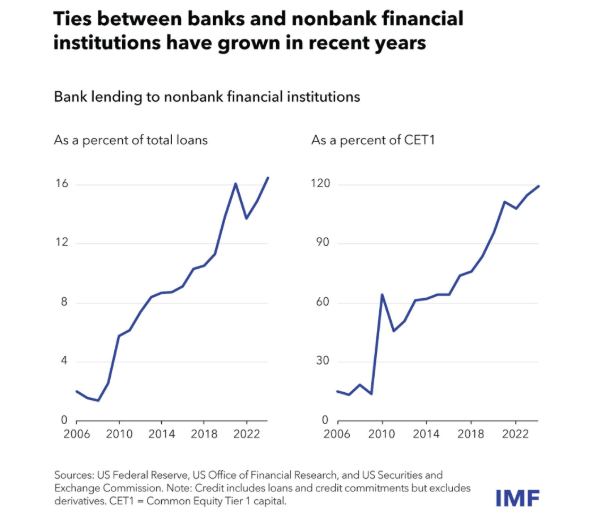

Các ngân hàng có tầm quan trọng toàn cầu (G-SIB) và các nhà cung cấp đòn bẩy khác, chẳng hạn như các trung tâm thanh toán bù trừ cho các sản phẩm phái sinh, sử dụng nhiều công cụ khác nhau để bảo vệ mình trước rủi ro phá sản của một thực thể NBFI nhất định, bao gồm các yêu cầu về tài sản thế chấp và các thỏa thuận để giảm rủi ro tổng thể. Tuy nhiên, họ không thể kiểm soát được số tiền mà khách hàng vay ở nơi khác. Do đó, mối quan hệ giữa các ngân hàng và NBFI đã gia tăng trong những năm gần đây—ví dụ, tại Mỹ, các khoản vay của NBFI đã đạt tới 120% vốn cổ phần phổ thông cấp 1 của các ngân hàng.

Tăng cường mối liên kết giữa các ngân hàng và tổ chức phi ngân hàng

Mặc dù chức năng là trung gian tài chính mở rộng của các tổ chức tài chính phi ngân hàng (NBFI) có tác động tích cực đến nền kinh tế, nhưng tăng trưởng quá mức dựa trên việc vay mượn từ các ngân hàng truyền thống có thể khiến cả hai loại hình cho vay dễ bị tổn thương hơn trước các rủi ro lây lan tiềm ẩn. Trong số các phân khúc NBFI khác, Báo cáo ổn định tài chính toàn cầu này thảo luận về cách một số quỹ đầu cơ, một loại NBFI chính, có thể thấy các chiến lược giao dịch đòn bẩy cao của họ phản tác dụng trong các thị trường biến động. Điều này có thể dẫn đến việc giảm đòn bẩy khi họ bán tài sản vào một thị trường đang giảm, do đó gây ra tổn thất cho các ngân hàng cung cấp đòn bẩy.

Một phân khúc khác của NBFI đã chứng kiến sự tăng trưởng đáng kể là phân khúc tín dụng tư nhân, thường cho các công ty nhỏ vay. Khi tín dụng tư nhân tiếp tục tăng trưởng, các ngân hàng đã trở thành đối tác sẵn sàng thông qua liên doanh hoặc bằng cách cung cấp các cơ sở cho vay. Với dự báo tăng trưởng toàn cầu sẽ chậm, khả năng trả nợ của người vay có thể xấu đi, dẫn đến tổn thất cho cả quỹ tín dụng tư nhân và các ngân hàng đối tác.

Nợ cũng đang tăng trong một lĩnh vực rất khác - nợ chính phủ. Nợ công hiện chiếm 93% sản lượng kinh tế toàn cầu, tăng từ 78% một thập kỷ trước, và chi phí tài chính đã tăng cả về giá trị danh nghĩa và giá trị thực. Vì trái phiếu chính phủ là công cụ nền tảng trên thị trường vốn nên sự gián đoạn trong thị trường này có thể gây ra mối đe dọa đối với sự ổn định tài chính.

Mối quan hệ giữa các ngân hàng và tổ chức tài chính phi ngân hàng đã và đang tăng lên những năm gần đây. Nguồn: FED, Văn phòng nghiên cứu tài chính Mỹ, Ủy ban Chứng khoán Mỹ.

Theo Báo cáo ổn định tài chính toàn cầu, việc củng cố tài chính thúc đẩy tăng trưởng là chìa khóa để giảm thiểu rủi ro này. Một khía cạnh quan trọng khác là đảm bảo thị trường vẫn có được tính thanh khoản và hoạt động tốt. Đối với các nền kinh tế phát triển, khả năng phục hồi như vậy phụ thuộc vào việc các chính phủ điều tiết lượng lớn phát hành trái phiếu cũng như đảm bảo các nhà môi giới ngân hàng và phi ngân hàng có khả năng thực hiện chức năng trung gian của mình. Ở các thị trường mới nổi, độ tin cậy của các khuôn khổ quản lý nợ là điều cần thiết. Điều này có nghĩa là việc tăng cường năng lực của các tổ chức, có các mục tiêu và chiến lược rõ ràng để phát hành và mua lại trái phiếu, và hiệu chỉnh cẩn thận thành phần tiền tệ của trái phiếu sẽ là chìa khóa.

Khuyến nghị chính sách

Báo cáo ổn định tài chính toàn cầu đã đưa một loạt khuyến nghị chính sách. Theo đó, đối với các tổ chức tài chính phi ngân hàng sử dụng tăng đòn bẩy, không nhất thiết phải phủ nhận những lợi ích mang lại cho nền kinh tế nếu các rào cản đảm bảo có thể vượt qua những cú sốc bất lợi. Để bắt đầu, các yêu cầu báo cáo nâng cao sẽ giúp các giám sát viên phát triển quan điểm toàn hệ thống về các hoạt động của các tổ chức này và phân biệt giữa hoạt động nào cung cấp trung gian tài chính hữu ích và hoạt động nào chịu rủi ro quá mức hoặc được quản lý kém. Điều quan trọng là phải tăng cường các chính sách giảm thiểu các lỗ hổng đòn bẩy và kết nối, dựa trên các tiêu chuẩn hoặc khuyến nghị tối thiểu của Hội đồng ổn định tài chính và các cơ quan thiết lập tiêu chuẩn khác.

Các ngân hàng, với tư cách là nền tảng của hệ thống, phải có khả năng phục hồi trước những cú sốc bất lợi, bao gồm cả những cú sốc xuất phát từ mối quan hệ ngày càng tăng của họ với các tổ chức tài chính phi ngân hàng. Việc triển khai đầy đủ, kịp thời và nhất quán Basel III và các tiêu chuẩn quản lý ngân hàng khác được quốc tế thống nhất sẽ đảm bảo một sân chơi bình đẳng giữa các khu vực pháp lý và đảm bảo vốn và thanh khoản dồi dào và đầy đủ. Các rủi ro của ngân hàng liên quan đến tổ chức tài chính phi ngân hàng cần được quản lý một cách thận trọng.

Với mức nợ công tăng cao, khả năng phục hồi trong hoạt động của thị trường trái phiếu có thể được gây dựng thông qua các chính sách thúc đẩy việc thanh toán trái phiếu tập trung và giảm rủi ro đối tác, đồng thời củng cố thêm khả năng phục hồi của việc thanh toán tập trung. Điều quan trọng nữa là phải đảm bảo rằng các trung gian chính trong thị trường trái phiếu chính phủ có sức khỏe tốt và có khả năng phục hồi về mặt hoạt động.

Đối với các thị trường mới nổi, các khuôn khổ đáng tin cậy để đáp ứng nhu cầu tài chính của chính phủ có thể củng cố thị trường trái phiếu. Các công cụ hữu ích khác bao gồm Chiến lược quản lý nợ trung hạn của IMF-World Bank để đảo nợ và đánh giá thành phần tiền tệ và chi phí tài trợ. Các nền kinh tế mới nổi cũng có thể xem xét các cách để phát triển thị trường trái phiếu chính phủ trong nước, vì nhu cầu trái phiếu tăng từ các nhà đầu tư trong nước dài hạn đã giúp kiềm chế chi phí tài trợ và áp lực bên ngoài trong những năm gần đây.