In bài viết

In bài viếtCơ quan Thường trực Hiệp hội Ngân hàng bổ nhiệm, kiện toàn nhân sự

Sáng ngày 22/12, Cơ quan Thường trực Hiệp hội Ngân hàng Việt Nam (VNBA) tổ chức Lễ công bố và trao quyết định bổ nhiệm, kiện toàn nhân sự lãnh đạo ...

Bộ phận Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB (Singapore) vừa công bố Dự báo triển vọng kinh tế Việt Nam quý 1/2026.

Tăng trưởng GDP Việt Nam năm 2026 có thể đạt 7%

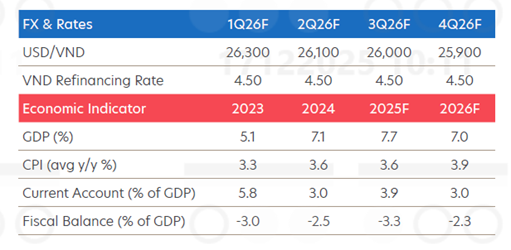

Kết quả tăng trưởng kinh tế Việt Nam trong quý 3/2025 đạt mức cao nhất kể từ giai đoạn phục hồi hậu COVID vào quý 2/2022, với GDP thực tế đạt mức tăng trưởng 8.23% so với cùng kỳ, nối tiếp đà tăng 8.19% trong quý 2/2025. Động lực chính tiếp tục đến từ hoạt động xuất khẩu và sản xuất duy trì vững vàng, bất chấp các thách thức từ thuế quan Hoa Kỳ.

Giai đoạn tháng 1-10/2025, xuất khẩu của Việt Nam tăng mạnh 16.8% so với cùng kỳ, dù nền so sánh năm trước đã ở mức cao (14,2%). Một động lực quan trọng là kim ngạch xuất khẩu sang Hoa Kỳ tăng tới 28.1% so với cùng kỳ (so với 24.3% năm 2024), do đơn hàng được đẩy nhanh (frontloading) sau khi Mỹ điều chỉnh áp dụng mức thuế “đối ứng” về mức cơ bản 10% trên toàn cầu. Thặng dư thương mại lũy kế đến tháng 10 đạt 18.7 tỷ USD, thấp hơn mức 22.4 tỷ USD của năm 2024, chủ yếu do nhu cầu nhập khẩu nguyên liệu tăng mạnh để đáp ứng sản xuất phục vụ xuất khẩu.

Ngành sản xuất ghi nhận đà tăng trưởng trên diện rộng, tăng 10.8% so với cùng kỳ trong 9 tháng đầu năm, cao hơn mức 9.4% của cùng kỳ 2024. Với 4 tháng liên tiếp PMI duy trì trên ngưỡng 50, triển vọng ngành sản xuất tiếp tục được đánh giá tích cực.

Bất chấp những biến động trong chính sách thương mại và thuế quan của Hoa Kỳ từ đầu năm 2025, dòng vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam vẫn duy trì sức hút, nhờ niềm tin của nhà đầu tư vào triển vọng của quốc gia và khu vực ASEAN. Trong bối cảnh tái cơ cấu chuỗi cung ứng tiếp diễn, vốn FDI giải ngân lũy kế đến tháng 10 đạt 21.3 tỷ USD, vượt dự báo cả năm 20 tỷ USD và cao hơn mức 19.6 tỷ USD cùng kỳ năm 2024. Dòng vốn đăng ký tiếp tục khởi sắc, tăng 15% lên 31.5 tỷ USD từ mức 27.3 tỷ USD năm trước.

Tâm lý tiêu dùng trong nước cũng tích cực, với tổng mức bán lẻ tăng trung bình 9.8% trong giai đoạn tháng 1-10/2025, cao hơn mức 8.6% của năm 2024. Động lực tăng trưởng đến từ lượng khách quốc tế gia tăng. Lũy kế đến tháng 10, khách quốc tế đạt 17.17 triệu lượt, tăng hơn 21% so với cùng kỳ (14.13 triệu). Với đà này, năm 2025 được kỳ vọng vượt mức kỷ lục 18 triệu lượt khách năm 2019, qua đó tạo thêm lực đẩy cho tiêu dùng nội địa.

Với GDP thực tăng 7.85% trong 9 tháng đầu năm, triển vọng kinh tế Việt Nam năm 2026 nhìn chung vẫn tích cực. Tuy nhiên, một rủi ro đáng chú ý là việc áp dụng mức thuế “đối ứng” cuối cùng từ ngày 07/08 - trong đó mức thuế áp cho Việt Nam được giữ ở mức 20% - có thể tạo sức ép lên hoạt động thương mại toàn cầu trong năm 2026 khi người tiêu dùng và nhà sản xuất Mỹ phải chịu chi phí nhập khẩu cao hơn.

Do nền so sánh cao trong quý 4/2024, quý cuối năm 2025 được dự báo đối mặt nhiều thách thức trong bối cảnh gia tăng thuế quan và căng thẳng thương mại. Theo đó, UOB dự báo tăng trưởng quý 4/2025 chậm lại còn 7.2%, đưa tăng trưởng cả năm đạt 7.7%. Việc đạt mục tiêu 8.3-8.5% theo dự báo chính thức sẽ khá thách thức, bởi điều này đòi hỏi tăng trưởng quý 4 phải đạt 9.7-10.5%. Năm 2026, tăng trưởng của Việt Nam có thể giảm nhẹ còn khoảng 7% do cơ sở so sánh cao của năm 2025 và sự suy giảm của hoạt động tranh thủ đẩy nhanh đơn hàng xuất khẩu trước đó.

NHNN giữ nguyên mặt bằng lãi suất trong bối cảnh tăng trưởng kinh tế ổn định tích cực

Lạm phát của Việt Nam đến nay chưa cho thấy dấu hiệu hạ nhiệt đáng kể. Trong 10 tháng đầu năm, lạm phát bình quân đạt 3.3%, so với mức trung bình 3.6% của năm 2024 và 3.26% của năm 2023. Các nhóm chi phí tác động chính tiếp tục là nhà ở và vật liệu xây dựng (bình quân tăng 6.2% so với cùng kỳ; chiếm tỷ trọng 18.8%) và y tế (bình quân tăng 17%; chiếm tỷ trọng 5.4%). Cùng với triển vọng tăng trưởng khả quan trong năm 2026 và áp lực mất giá dai dẳng của VND, các yếu tố này sẽ hạn chế dư địa nới lỏng chính sách của Ngân hàng Nhà nước (NHNN). Do đó, UOB kỳ vọng NHNN duy trì ổn định lãi suất tái cấp vốn ở mức 4.5%.

VND dự báo tiếp tục suy yếu

VND đang trên đà kết năm với năm thứ 4 liên tiếp giảm giá so với USD. Mặc dù các yếu tố bất định liên quan đến thuế quan gây áp lực lên tâm lý thị trường, tăng trưởng GDP cao hơn kỳ vọng đã góp phần hạn chế đà mất giá, làm cho mức giảm giá từ đầu năm đến nay khiêm tốn 3.5%, tương đương các năm trước. Biến động tỷ giá được kiểm soát, nhờ NHNN duy trì lãi suất điều hành ở mức 4.5% trong suốt năm và thực hiện can thiệp ngoại hối nhằm giảm thiểu các biến động mạnh trên thị trường.

Năm 2026, UOB kỳ vọng VND tiếp tục diễn biến kém tích cực hơn các đồng tiền trong khu vực, dù USD dự báo giảm nhẹ trong bối cảnh chung. UOB duy trì quan điểm thận trọng đối với VND, với dự báo tỷ giá USD/VND lần lượt ở mức 26,300 trong quý 1/2026, 26,100 trong quý 2/2026, 26,000 trong quý 3/2026 và 25,900 trong quý 4/2026.

Tiếp tục duy trì kịch bản USD suy yếu trong năm 2026

Năm 2026, UOB duy trì quan điểm USD yếu đi, với động lực chính đến từ kỳ vọng Fed tiếp tục nới lỏng chính sách tiền tệ. Rủi ro chính trị có thể trở lại và trở thành yếu tố gây áp lực giảm giá lên USD trong các tháng tới. Với nhiệm kỳ Chủ tịch FOMC của ông Jerome Powell sẽ kết thúc vào tháng 5/2026, thị trường có thể bắt đầu định giá khả năng người kế nhiệm sẽ có quan điểm đồng thuận hơn với ưu tiên của chính quyền Trump về mức lãi suất thấp hơn. Kịch bản này sẽ củng cố kỳ vọng về mức lãi suất điều hành cuối chu kỳ thấp hơn, dẫn đến xu hướng USD suy yếu kéo dài.

Dự báo mới nhất đối với chỉ số DXY là 98.2 trong quý 1/2026, 97.3 trong quý 2/2026, 96.5 trong quý 3/2026 và 95.7 vào quý 4/2026. Tuy nhiên, tốc độ giảm giá của USD có thể được kìm lại bởi lạm phát dai dẳng - vẫn cao hơn mục tiêu 2% của Fed - và các yếu tố cuối chu kỳ, bao gồm đường cong OIS đã được định giá tính đến khả năng này. Theo đó, UOB tiếp tục duy trì triển vọng tích cực đối với các đồng tiền chủ chốt khác so với USD, và kỳ vọng EUR/USD, GBP/USD, AUD/USD và USD/JPY sẽ kết thúc quý 4/2026 lần lượt ở mức 1.20; 1.37; 0.69 và 146.

Vàng nhiều khả năng duy trì đà tăng mạnh mang tính xu hướng đến năm 2026

Các yếu tố tích cực thúc đẩy đà tăng mạnh của vàng trong thời gian qua vẫn đang hiện hữu. Vai trò của vàng như một tài sản trú ẩn an toàn giúp đa dạng hóa danh mục tiếp tục được củng cố. Do đó, hoạt động tích lũy vàng trên các sàn giao dịch lớn trên thế giới, ví dụ như COMEX và SHFE, vẫn rất mạnh. Tương tự, dòng tiền vào các quỹ ETF vàng cũng duy trì tích cực.

Ở cấp độ quốc gia, làn sóng tăng cường dự trữ vàng của các ngân hàng trung ương toàn cầu vẫn chưa có dấu hiệu chậm lại. Ngoài ra, nhiều stablecoin - dẫn đầu là Tether - cũng đang đẩy mạnh mua vào vàng. Kỳ vọng về việc Fed tiếp tục cắt giảm lãi suất trong cuộc họp FOMC tháng 12 tới cũng là động lực tích cực trong ngắn hạn.

Nhìn chung, trừ khi những yếu tố hỗ trợ trên thay đổi, vàng nhiều khả năng tiếp tục duy trì đà tăng mạnh theo xu hướng hiện tại. Vì vậy, UOB tiếp tục giữ quan điểm tích cực đối với vàng và điều chỉnh dự báo giá vàng lên 4,300 USD/oz trong quý 1/2026, 4,400 USD/oz trong quý 2/2026, 4,500 USD/oz trong quý 3/2026 và 4,600 USD/oz trong quý 4/2026.

- 11:44 22/12/2025