In bài viết

In bài viếtTổ chức phát triển tài chính Mỹ cấp khoản vay dài hạn 100 triệu USD cho TPBank

TPBank thông báo ký thư cam kết về khoản vay 100 triệu USD với kỳ hạn 7 năm từ tổ chức phát triển tài chính Mỹ (DFC) thuộc Chính phủ Mỹ. Lễ ký kết ...

Gần đây, hàng loạt ngân hàng đã niêm yết giảm lãi suất cho vay mua nhà với kỳ hạn ngắn. Theo đó, lãi vay đang dần giảm về mức kỳ vọng là 8%/năm. Vậy, thời điểm này, có nên vay tiền để mua nhà?

Khảo sát của VnBusiness, lãi suất cho vay mua nhà tại các ngân hàng trong tháng 9 đang dao động từ 7,8 - 11,8%/năm, phổ biến ở mức dưới 10%/năm.

Ở nhóm Big 4, BIDV có lãi suất ưu đãi thấp nhất với 7,8%/năm, VietinBank và Agribank có lãi suất ưu đãi lần lượt là 8,2% và 8%/năm, Vietcombank là 9,5%/năm.

Cùng thời điểm này, mặt bằng lãi suất của các ngân hàng thương mại chủ yếu trong khoảng 8 - 9%/năm: TPBank (8%/năm), HDBank (8,2%/năm), VIB (8,5%/năm), Eximbank (8,5%/năm). Các ngân hàng có mức lãi vay trên 9%/năm là SeABank (9,29%/năm), UOB (9,49%/năm), Sacombank (9,5%/năm)...

|

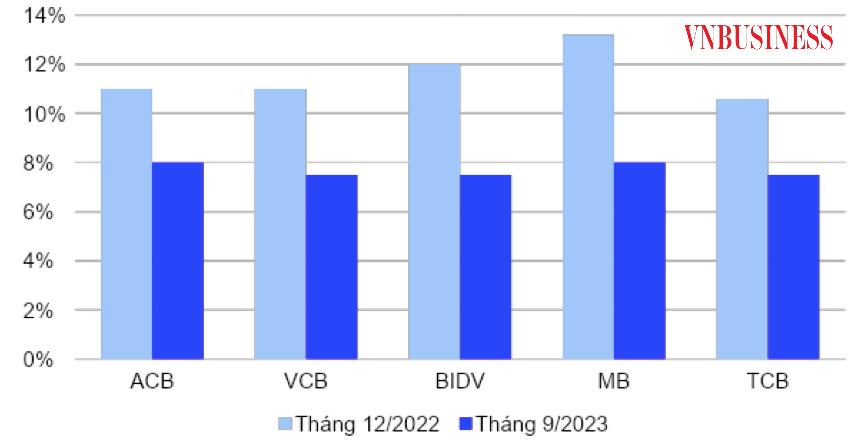

So thời điểm cuối năm 2022, mức lãi suất cho vay mua bất động sản của các ngân hàng đã giảm mạnh trung bình 1-2,5%/năm. |

Giới đầu tư kỳ vọng, mức lãi suất cho vay mua bất động sản hạ là tín hiệu tích cực thúc đẩy thị trường hồi sức.

Mức lãi suất cho vay mua bất động sản của các ngân hàng đã giảm mạnh trung bình 1-2,5%/năm. Mức lãi suất này đang ở ngưỡng tương đương với giai đoạn trước khi Covid-19 bùng nổ.

Hiện tại, khá nhiều người đặt câu hỏi: Lúc này có nên vay ngân hàng để mua nhà?

Theo ông Trần Khánh Quang, chuyên gia bất động sản, với lãi suất cho vay hạ như hiện nay chỉ phù hợp với người mua nhà ở thật, còn nhà đầu tư không nên vay mua.

Ông Quang cho rằng, các ngân hàng thường quy định tỷ lệ vay là 70% trong trường hợp vay thế chấp với tài sản đảm bảo là chính ngôi nhà đó. Tuy vậy, người mua nhà không nên vay quá 50% giá trị ngôi nhà để giảm áp lực trả nợ. Hiện, mức lãi suất cho vay mua nhà dưới 10% chỉ áp dụng trong 3-6 tháng, cao nhất là 1 năm, hết thời gian ưu đãi, hầu hết các ngân hàng đều tính theo lãi suất thả nổi, phổ biến ở mức 12-13,5%.

Với mức vay này, người mua nhà có thể vừa thanh toán tiền vay cho ngân hàng, vừa có thể trang trải các khoản chi tiêu hàng tháng. Nếu vay với tỷ lệ quá cao, người vay sẽ đối mặt với những ngày tháng đầy khó khăn, áp lực khi gánh nặng trả nợ luôn hiện hữu.

Theo các chuyên gia bất động sản, thời điểm này, giá chung cư và nhà đất đều cao. Với chung cư, không còn nhà dưới 2 tỷ đồng. Để mua một căn hộ 2 phòng ngủ, nội thất đầy đủ trên 3 tỷ đồng. Bản thân khách hàng không ai có hết tiền mua nhà ngay lập tức nên phải huy động từ người thân, vay ngân hàng.

TS. Nguyễn Trí Hiếu phân tích: với giá nhà hiện nay, người mua vay ít nhất 1 tỷ đồng với mức lãi suất khoảng 8%/năm, một tháng trả nợ lãi vay và gốc hơn 15 triệu đồng/tháng. Trong bối cảnh kinh tế còn khó khăn, thu nhập sụt giảm, số tiền này, nhiều gia đình cũng phải co kéo chi tiêu. Vì thế, người dân nên cân nhắc các tổng thể tình hình tài chính gia đình với món vay để có thể chi trả nợ trong khoảng thời gian dài.

"Người mua phải cân đối tài chính và mức lãi suất vay, nếu phải vay với số tiền quá lớn và mức lãi suất cao thì không nên. Đặc biệt, những cặp vợ chồng có khoản thu nhập thấp, không nên "gồng mình" vay ngân hàng để mua nhà, đi trả nợ", ông Hiếu nói.

Trước đó, TS.Sử Ngọc Khương, Giám đốc cấp cao Savills Việt Nam chia sẻ, với bối cảnh thị trường khó khăn, nhà đầu tư lướt sóng nên hạn chế dùng đòn bẩy tài chính. Những nhà đầu tư nếu xác định dài hạn vẫn có thể vay với mức vừa phải, hạn chế rủi ro. “Đây là thời điểm của những nhà đầu tư có dòng vốn sẵn”, TS.Khương nhấn mạnh.

Mới đây, trong báo cáo "Tâm lý người tiêu dùng và các xu hướng bất động sản cuối năm 2023" của batdongsan.com cho thấy, có đến 73% người muốn mua nhà trong 1 năm tới có dự định vay vốn. Trong đó, có khoảng 44% nhà đầu tư kỳ vọng lãi suất dưới 8%; 33% mong lãi suất trong khoảng 8-10%.

Thanh Hoa