In bài viết

In bài viết“Kim chủ” VPBank thuê hẳn chuyến bay charter đưa T1 và Faker đến Việt Nam

Để đưa cả đội hình T1 và Faker về Việt Nam, VPBank thuê riêng một chiếc Airbus A320 chỉ để các tuyển thủ và MC Lee Sung-Hoon đến Hà Nội trong trạng ...

Mô hình CAMELS là công cụ quan trọng trong việc đánh giá sức khỏe tài chính của các ngân hàng thương mại trên phạm vi toàn cầu. Ở Việt Nam, CAMELS được ứng dụng bởi cả các cơ quan quản lý và các tổ chức tư nhân để định kỳ đánh giá thứ hạng của các ngân hàng. Tuy nhiên việc xếp hạng, sử dụng mô hình CAMELS, trong thời gian qua đang cho thấy nhiều vấn đề.

VCB có xếp hạng tốt nhất trong nhóm ngân hàng thương mại cổ phần quốc doanh theo khung CAMELS. Ảnh: T.L |

Tính chuẩn hóa các chỉ số tài chính của các ngân hàng thương mại khiến cho việc áp dụng các mô hình phân tích và xếp hạng như CAMELS có nhiều ý nghĩa, đặc biệt là trong việc so sánh giữa các ngân hàng với nhau.

Mục tiêu chính của mô hình là đánh giá sáu yếu tố chính ảnh hưởng đến sức khỏe tài chính của một ngân hàng, bao gồm: mức độ an toàn vốn (Capital Adequacy), chất lượng tài sản (Asset Quality), khả năng quản lý (Management), lợi nhuận (Earnings), tính thanh khoản (Liquidity) và mức độ nhạy cảm với rủi ro thị trường (Sensitivity to market risk).

Các tiêu chí sẽ được quy ra thang điểm chuẩn để đánh giá cho từng khía cạnh và đánh giá tổng hợp sức khỏe chung. Việc đánh giá toàn diện các yếu tố này tạo ra một bức tranh toàn diện về sức khỏe tài chính giữa các ngân hàng với nhau trong từng bối cảnh vĩ mô.

CAMELS được cả các ngân hàng trung ương và các tổ chức tư nhân sử dụng

Ngân hàng Nhà nước (NHNN), như nhiều ngân hàng trung ương trên thế giới, đã sử dụng các tiêu chí tương tự mô hình CAMELS để đánh giá sức khỏe tài chính của các ngân hàng trong nước. Thông tư 52/2018 cung cấp một cơ cấu và hệ thống xếp hạng các ngân hàng thương mại định kỳ, giúp NHNN thực hiện các chính sách vĩ mô nhằm đảm bảo sự ổn định của hệ thống. Kết quả xếp hạng theo Thông tư 52 sẽ là cơ sở quan trọng để đánh giá mức độ lành mạnh tài chính của các ngân hàng thương mại, từ đó ảnh hưởng đến room tín dụng mà các ngân hàng thương mại có thể được phân bổ từ NHNN hàng năm.

VCB có xếp hạng tốt nhất trong nhóm ngân hàng thương mại cổ phần quốc doanh theo khung CAMELS. Ảnh: T.L |

|

Việc áp dụng các tiêu chí tương tự CAMELS qua Thông tư 52 cho phép NHNN theo dõi và đánh giá sự ổn định tài chính của các ngân hàng trong nước. Điều này đóng vai trò quan trọng trong việc duy trì sự tin cậy và sự ổn định trong hệ thống ngân hàng Việt Nam, đặc biệt trong bối cảnh các biến động tài chính và kinh tế toàn cầu.

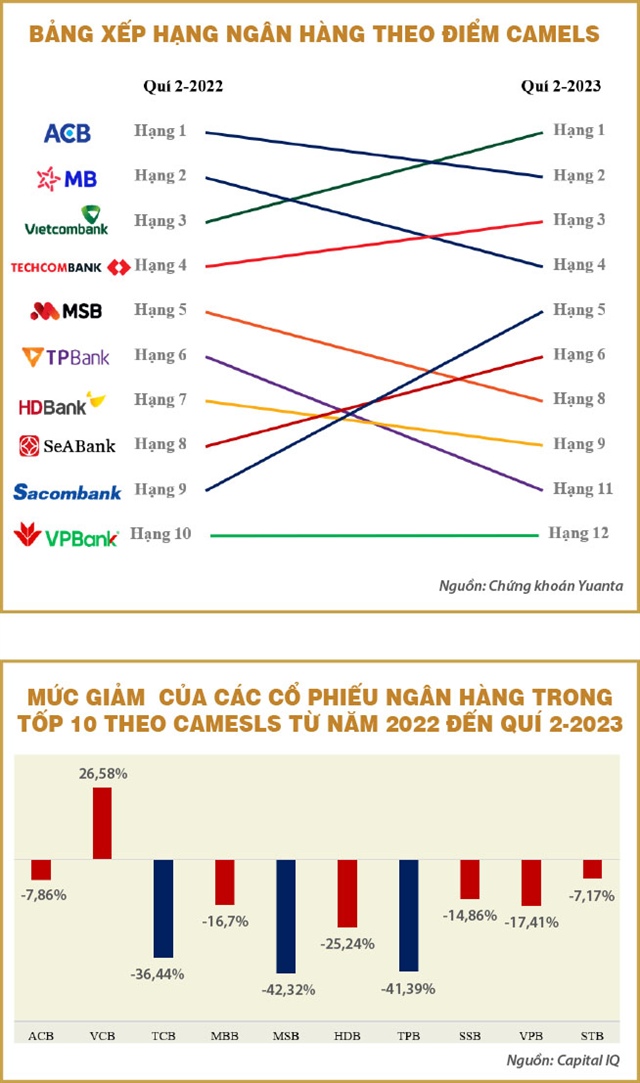

Tuy nhiên, do xếp hạng các ngân hàng thương mại theo Thông tư 52 là vấn đề bảo mật, nên việc xếp hạng các ngân hàng thương mại còn được thực hiện bởi các tổ chức độc lập bên ngoài. Công ty cổ phần Chứng khoán Yuanta là đơn vị định kỳ cung cấp bảng xếp hạng theo tiêu chí CAMELS cho các ngân hàng thương mại hiện tại.

Bảng xếp hạng này theo thời gian đã trở thành một công cụ quan trọng để theo dõi sự biến động và sự thay đổi trong sức khỏe tài chính của các ngân hàng. Bảng xếp hạng này không chỉ cung cấp cái nhìn tổng quan về hiệu quả hoạt động của mỗi ngân hàng theo thời gian, mà còn giúp đánh giá mức độ rủi ro hiện tại của hệ thống ngân hàng, các nhóm ngân hàng và từng ngân hàng riêng lẻ như thế nào.

Hạn chế của mô hình CAMELS trong việc phản ánh rủi ro

Mặc dù mô hình CAMELS đã trở thành một công cụ quan trọng trong việc đánh giá sức khỏe tài chính của các ngân hàng, tuy nhiên nó tồn tại những hạn chế cố hữu là không đánh giá được những rủi ro tiềm ẩn bên trong các chiến lược kinh doanh của các nhóm ngân hàng khác nhau. Điều này đặt ra câu hỏi về tính khả quan và tính toàn diện của mô hình này trong việc đánh giá rủi ro ngân hàng và hiệu suất.

Mô hình CAMELS đã trở thành một công cụ quan trọng trong việc đánh giá sức khỏe tài chính của các ngân hàng, tuy nhiên nó tồn tại những hạn chế cố hữu là không đánh giá được những rủi ro tiềm ẩn bên trong các chiến lược kinh doanh của các nhóm ngân hàng khác nhau. |

Một trong những hạn chế quan trọng của mô hình CAMELS là sự đơn giản hóa trong việc xác định sự phức tạp trong mô hình hoạt động của các ngân hàng hiện đại. Với một nền kinh tế mà mức tăng trưởng tín dụng đóng vai trò là một động lực tăng trưởng, các ngân hàng thuộc các nhóm chiến lược khác nhau sẽ luôn tìm các ngách tăng trưởng.

Trong thế giới tài chính ngày nay, ngân hàng không chỉ hoạt động với các sản phẩm và dịch vụ truyền thống mà còn tham gia vào các hoạt động phức tạp như tài trợ cấu trúc, tài trợ hệ sinh thái, đầu tư trái phiếu, tư vấn phát hành trái phiếu… Mô hình CAMELS khi đó có thể không phản ánh đầy đủ mức độ rủi ro và phức tạp của các hoạt động này.

Hệ thống ngân hàng đang trải qua giai đoạn khó khăn, không chỉ do điều kiện kinh tế khó khăn mà còn những tác động của vấn đề liên quan đến trái phiếu doanh nghiệp và bất động sản bị đóng băng và sụt giảm giá trị ở nhiều phân khúc. Bất động sản là tài sản bảo đảm chính cho các khoản vay của ngân hàng thương mại, do đó sự sụt giảm giá trị bất động sản có thể khiến các ngân hàng thương mại có danh mục cho vay tập trung nhiều vào các doanh nghiệp bất động sản sẽ bị ảnh hưởng nhiều hơn so với các ngân hàng thương mại khác.

Trong giai đoạn từ đầu năm 2022 đến giữa 2023, các ngân hàng thương mại như Techcombank (mã cổ phiếu: TCB), Tien Phong Bank (mã cổ phiếu: TPB) hay Maritime Bank (mã cổ phiếu: MSB) có mức giảm giá cổ phiếu lớn hơn so với các ngân hàng thương mại khác trong tốp 10 theo xếp hạng CAMELS.

Trong khi đó, những ngân hàng có mức xếp hạng thấp hơn (nằm ngoài tốp 10) như VietinBank (mã cổ phiếu: CTG) hay BIDV (mã cổ phiếu: BID) lại có mức giảm giá thấp hơn rất nhiều, chỉ giảm từ 10-15%. Nếu như mức biến động giá chứng khoán phản ánh cho mức độ kỳ vọng về rủi ro của các nhà đầu tư đối với hoạt động kinh doanh của các ngân hàng thương mại thì rõ ràng xếp hạng CAMELS đang đánh giá các ngân hàng thương mại được xếp hạng thấp hơn lại có mức an toàn cao hơn.

Khi đi sâu vào các tiêu chí đánh giá, CAMELS thiên về các tiêu chí liên quan đến vấn đề an toàn vốn, hiệu quả hoạt động và hiệu quả sinh lời hơn là phản ánh rõ ràng về mức độ rủi ro của danh mục tài sản của các ngân hàng. Việc các ngân hàng có mức tỷ trọng phân bổ nhiều hơn vào trái phiếu doanh nghiệp và danh mục cho vay có tỷ trọng cao cho các doanh nghiệp bất động sản đã ảnh hưởng rất nhiều đến giá trị của cổ phiếu ngân hàng trong thời gian qua. Tuy nhiên, những yếu tố rủi ro trên lại không phản ánh rõ nét vào trong mức xếp hạng theo các chỉ tiêu CAMELS.

Nhìn ở một lăng kính khác, chỉ số định giá P/B (giá cổ phiếu/giá trị sổ sách) của các ngân hàng có lẽ là một thước đo rõ ràng hơn về mức độ rủi ro của các cổ phiếu ngân hàng. Nếu như mức định giá P/B trung bình của ngành vào khoảng 1,3 thì mức định giá của các ngân hàng có mức giảm giá lớn chỉ dao động trong khoảng từ 0,9-1,1. Có nghĩa là cùng một mức giá trị sổ sách như nhau thì các ngân hàng có danh mục tài sản được đánh giá rủi ro hơn sẽ có mức định giá thấp hơn so với mức trung bình.