In bài viết

In bài viếtACB săn gần 800 nhân sự, đặt cược vào con người cho giai đoạn chuyển đổi

Gần 800 cơ hội nghề nghiệp được mở ra, trong đó hơn 200 vị trí gắn trực tiếp với chiến lược chuyển đổi, cho thấy ACB đang đặt con người vào trung tâm ...

Ngành ngân hàng hiện nay đang bước vào giai đoạn mà lợi thế cạnh tranh không còn nằm ở việc gia tăng số lượng tài khoản mở mới, mà chính là ở khả năng hiểu sâu và phục vụ đúng nhu cầu của tệp khách hàng đã được tích lũy trong suốt nhiều năm. Đây chính là lý do tại sao làn sóng đầu tư mạnh mẽ vào trí tuệ nhân tạo đang diễn ra, biến kho dữ liệu khổng lồ thành doanh thu dịch vụ và trải nghiệm khách hàng tốt hơn, thay vì chỉ dựa vào tăng trưởng tín dụng như trước đây.

Vài năm gần đây là một giai đoạn chuyển đổi quan trọng trong ngành ngân hàng, khi chi đầu tư cho công nghệ đạt mức cao nhất trong lịch sử, đồng thời quá trình tái cấu trúc nhân sự diễn ra một cách quyết liệt và đồng bộ. Song song với đó, nhiều ngân hàng cũng chủ động tinh giản các vị trí ở tuyến quầy giao dịch với hàng loạt phòng giao dịch đã đóng cửa trong năm và chuyển trọng tâm sang năng lực dữ liệu.

Nếu nhìn sâu hơn, động lực chính của sự chuyển mình này đến từ việc biên lợi nhuận cho vay không còn mở rộng như giai đoạn trước đây, khiến các ngân hàng buộc phải tìm kiếm một động lực tăng trưởng bền vững hơn. Đây chính là lý do khiến việc đầu tư vào công nghệ gia tăng trong năm vừa qua, việc này giúp ngân hàng rút ngắn hành trình khách hàng, giảm thiểu sai sót, ngăn chặn gian lận và tăng tỷ lệ sử dụng sản phẩm qua suốt vòng đời của khách hàng. Và trong bối cảnh này, trí tuệ nhân tạo trở thành công cụ quan trọng để ngân hàng có thể chuyển hóa dữ liệu giao dịch thành các quyết định kinh doanh nhanh chóng và chính xác, thay vì phải đưa ra các quyết định dựa trên cảm tính hay báo cáo chậm trễ.

Các ngân hàng tập trung đầu tư công nghệ cho tuyến đầu

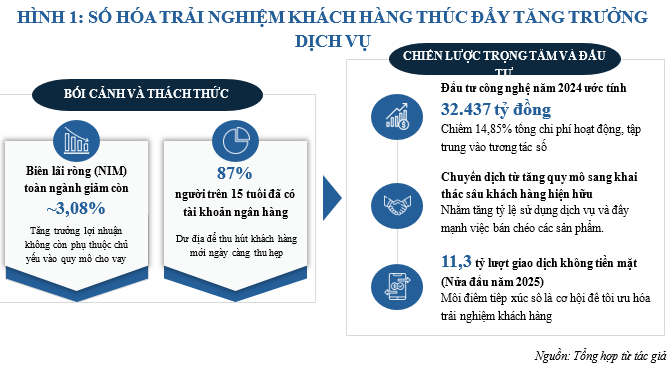

Hiện nay, khu vực tiếp xúc khách hàng của các ngân hàng là quầy giao dịch mà bao gồm toàn bộ hành trình khách hàng từ việc định danh, mở tài khoản, thanh toán, vay vốn, đầu tư cho đến chăm sóc sau bán hàng trên các nền tảng trực tuyến. Với sự gia tăng mạnh mẽ của giao dịch không dùng tiền mặt, khi ghi nhận với gần 18 tỷ giao dịch trong 9 tháng đầu năm với tổng giá trị vượt 260 triệu tỷ đồng, việc tối ưu hóa trải nghiệm khách hàng và đảm bảo an toàn trên các kênh số đã trở thành ưu tiên hàng đầu.

Khi biên lãi ròng của toàn ngành đi xuống vào cuối quý 3/2025 chỉ còn khoảng 3,08%, các ngân hàng không thể chỉ kỳ vọng vào việc tăng trưởng quy mô cho vay để tăng lợi nhuận như trước đây. Biên lãi ròng giảm buộc các ngân hàng phải chuyển trọng tâm sang việc tăng thu nhập từ dịch vụ, bởi các dịch vụ này gắn trực tiếp với hành vi sử dụng của khách hàng và có thể tăng trưởng mà không nhất thiết phải kéo theo rủi ro tín dụng. Việc gia tăng thanh toán không tiền mặt giúp các ngân hàng có thể thiết kế các gói phí hợp lý, bán chéo sản phẩm và gia tăng thu nhập từ tiện ích mà khách hàng sẵn sàng trả. Tuy nhiên, việc thu dịch vụ bền vững không đến từ tăng phí đơn thuần, mà là từ việc tạo ra giá trị rõ ràng, chẳng hạn như tiết kiệm thời gian cho khách hàng, giảm sai sót trong giao dịch, đảm bảo an toàn và gợi ý sản phẩm phù hợp với nhu cầu của khách hàng vào đúng thời điểm.

Với tổng đầu tư công nghệ năm 2024 ước tính lên tới 32.437 tỷ đồng, chiếm 14,85% tổng chi phí hoạt động, ngân hàng đã chuyển trọng tâm từ mở rộng sự hiện diện vật lý sang tối ưu hóa các tương tác số. Đến cuối năm 2024, có gần 87% người từ 15 tuổi trở lên đã có tài khoản ngân hàng, không gian tăng trưởng tự nhiên từ mở tài khoản mới đã thu hẹp lại, vì vậy các ngân hàng cần tập trung vào khai thác sâu tệp khách hàng hiện hữu thông qua việc cải thiện trải nghiệm khách hàng và thực hiện bán chéo các sản phẩm một cách tinh gọn. Kết quả kỳ vọng là hệ thống vận hành hiệu quả hơn mà mỗi khách hàng sẽ được phục vụ đúng hơn, sử dụng nhiều dịch vụ hơn và ít có khả năng rời bỏ ngân hàng hơn, từ đó nâng cao chất lượng lợi nhuận trên cùng một tệp khách hàng.

Trái ngược với giai đoạn trước đây, các ngân hàng thường chỉ xoay quanh chỉ tiêu tăng dư nợ và mở rộng tệp khách hàng, trong khi việc chăm sóc khách hàng chủ yếu mang tính chất vận hành và phản ứng sau khi có sự cố. Hệ quả là dữ liệu khách hàng bị phân tán, mỗi kênh hiểu khách hàng theo một cách riêng biệt, khiến ngân hàng gặp khó khăn trong việc xây dựng bức tranh toàn diện để phục vụ khách hàng một cách đồng nhất, đặc biệt là khi khách hàng sử dụng nhiều sản phẩm khác nhau. Vì vậy, việc chuyên môn hóa công tác chăm sóc khách hàng cần chuyển từ phục vụ đại trà sang phục vụ theo phân khúc và hành vi khách hàng, nơi công nghệ đóng vai trò quan trọng trong ghép nối dữ liệu, còn con người sẽ tập trung vào những tình huống cần tư vấn và giải thích chi tiết cho khách hàng.

Ứng dụng AI nâng cao khả năng am hiểu khách hàng

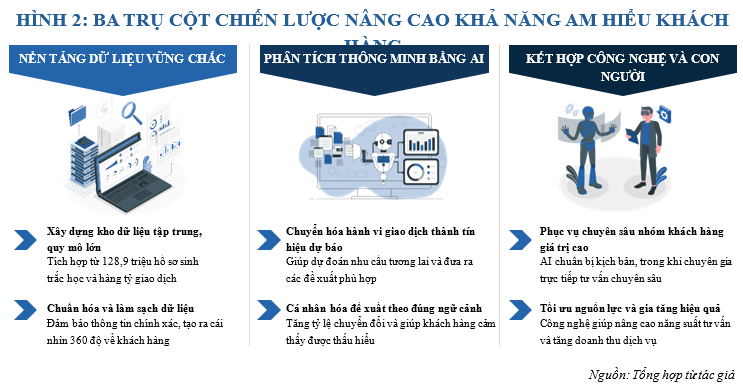

Khả năng am hiểu khách hàng không chỉ đơn giản là biết khách hàng là ai, mà còn là hiểu rõ khách hàng đang ở giai đoạn nào trong vòng đời tài chính của mình, họ đang có nhu cầu gì, có những rủi ro nào, và sẽ phản hồi ra sao trước các đề xuất của ngân hàng. Khi hồ sơ khách hàng cá nhân đã được xác thực qua công nghệ sinh trắc học, nền tảng định danh của ngân hàng đã được củng cố vững chắc, giúp việc kết nối dữ liệu và bảo vệ tài khoản trở nên an toàn hơn, từ đó tạo điều kiện thuận lợi cho việc phân tích hành vi chính xác.

Cùng với đó, khối lượng giao dịch không dùng tiền mặt lớn cũng tạo ra một dòng dữ liệu khổng lồ theo thời gian thực, khiến ngân hàng phải đầu tư mạnh vào năng lực xử lý và phân tích dữ liệu để không bị bỏ lại phía sau trong cuộc đua trải nghiệm khách hàng. Tuy nhiên, việc phân tích sâu sẽ đi kèm với yêu cầu kiểm soát an toàn và giảm thiểu rủi ro. Bởi nếu có sai sót trong bảo mật hoặc mô hình phân tích, sự mất niềm tin của khách hàng sẽ xảy ra nhanh chóng, ảnh hưởng trực tiếp đến uy tín của ngân hàng. Vì vậy, các hoạt động am hiểu khách hàng cần được triển khai theo ba lớp song hành: quản trị dữ liệu, phân tích hành vi thông qua trí tuệ nhân tạo và giám sát của con người, nhằm đảm bảo các quyết định vừa nhanh chóng, vừa chính xác.

Trong vài năm qua, nhiều ngân hàng đã chuyển từ phương pháp làm việc rời rạc sang một cách làm có hệ thống, trong đó việc xây dựng kho dữ liệu tập trung và chuẩn hóa dữ liệu đã trở thành yếu tố cốt lõi để có cái nhìn toàn diện về khách hàng. Khi giá trị giao dịch không dùng tiền mặt ngày càng lớn, nhu cầu cập nhật dữ liệu liên tục và phân tích theo thời gian thực đã trở thành một yêu cầu bắt buộc. Bên cạnh đó, việc làm sạch dữ liệu và loại bỏ tài khoản không hoạt động sau khi thực hiện xác thực sinh trắc học giúp ngân hàng giảm bớt nhiễu và tăng độ chính xác cho các mô hình phân tích hành vi và phân khúc khách hàng.

Trí tuệ nhân tạo đang tạo ra tiềm năng rất lớn khi chuyển hóa hành vi giao dịch của khách hàng thành tín hiệu, rồi biến tín hiệu đó thành các quyết định phù hợp. AI giúp ghi nhận những gì khách hàng đã làm còn có thể dự đoán những gì khách hàng cần trong tương lai. Điểm mấu chốt là các đề xuất sản phẩm tiếp theo cần phải bám sát ngữ cảnh của khách hàng. Ví dụ, khi khách hàng vừa mua vé máy bay, đề xuất bảo hiểm chuyến đi và điều chỉnh hạn mức thẻ tín dụng sẽ hợp lý hơn là đề xuất vay tiêu dùng, điều này không chỉ giúp giảm tình trạng đề xuất sai, mà còn tăng tỷ lệ chuyển đổi và tạo cảm giác được thấu hiểu, điều mà các mô hình phục vụ thủ công khó có thể đạt được, đặc biệt khi phục vụ hàng triệu khách hàng.

Trong khi các kênh số tối ưu cho phục vụ đại chúng, nhóm khách hàng có giá trị lớn lại yêu cầu mức độ cá nhân hóa cao hơn, điều này khiến dịch vụ ưu tiên và ngân hàng dành cho nhóm khách hàng giàu có trở thành nơi kết hợp mạnh mẽ giữa công nghệ và con người. Các hệ thống tự động giúp lọc tín hiệu từ dữ liệu và chuẩn bị các kịch bản tư vấn, trong khi đội ngũ nhân sự giàu kinh nghiệm sẽ đảm nhận các phần quan trọng như tư vấn, đánh giá rủi ro và đưa ra khuyến nghị phù hợp với mục tiêu tài chính cá nhân của khách hàng. Trong mô hình này, công nghệ hỗ trợ nâng cao năng suất tư vấn, giúp mỗi nhân viên có thể chăm sóc nhiều khách hàng hơn mà vẫn giữ chất lượng, đồng thời đảm bảo trải nghiệm nhất quán giữa các kênh trực tuyến và trực tiếp .

Ngành ngân hàng đã trải qua một giai đoạn dài tập trung vào tăng trưởng quy mô, và năm 2025 sẽ là mốc chuyển mình quan trọng, khi bài toán chuyển từ việc gia tăng số lượng khách hàng sang tạo ra giá trị gia tăng cao từ cùng một tệp khách hàng đã được định hình. Nếu thực hiện đúng, sự chuyển đổi này sẽ giúp ngân hàng bước vào giai đoạn mới, trong đó trí tuệ nhân tạo không chỉ là công cụ giảm chi phí, mà còn là động lực tăng trưởng nhờ sự thấu hiểu và phục vụ khách hàng đúng lúc, đúng cách.

- 12:00 25/12/2025