In bài viết

In bài viếtNgày 9/7: Tỷ giá trung tâm giảm 2 đồng

Sáng ngày 9/7, tỷ giá trung tâm giữa đồng Việt Nam (VND) với đồng đô la Mỹ (USD) được Ngân hàng Nhà nước (NHNN) công bố ở mức 25.119 đồng, giảm 2 ...

Thị trường tài chính toàn cầu đã trải qua nhiều đợt biến động trong bối cảnh kinh tế đầy thách thức nửa đầu năm 2025. Sự bất ổn cao độ, kéo dài, một phần xuất phát từ các chính sách của nước Mỹ và căng thẳng địa chính trị tại Trung Đông, Nga – Ukraine đã cản trở đà phục hồi của kinh tế thế giới, ảnh hưởng mạnh mẽ đến các hoạt động sản xuất, thương mại, đầu tư, niềm tin, điều kiện tài chính,... dẫn đến những xáo trộn đáng kể trên thị trường tài chính toàn cầu.

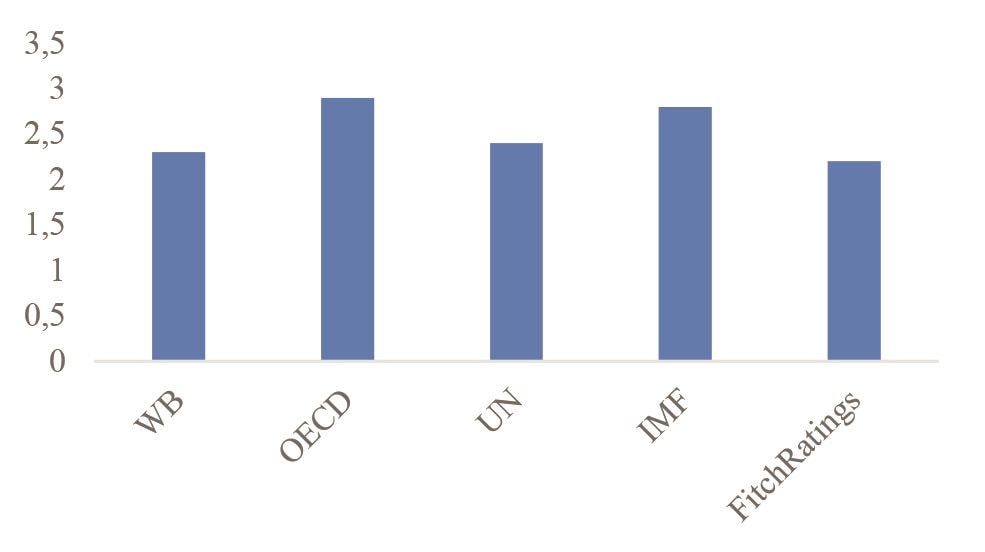

Tăng trưởng kinh tế toàn cầu

Nguồn: tự tổng hợp

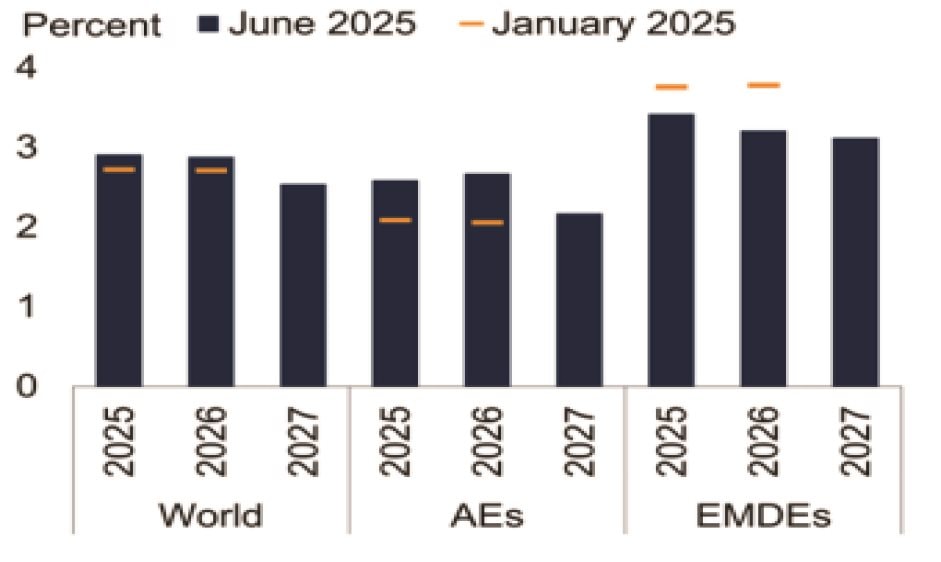

Lạm phát toàn cầu

Nguồn: Báo cáo của WB (Tháng 6/2025)

Các điều kiện tài chính chưa được nới lỏng như kỳ vọng

Trong những tháng đầu năm 2025, chính sách thuế mới của Mỹ được khởi xướng đã đặt thương mại toàn cầu trước những mối đe dọa lớn về chuỗi cung ứng, giá cả, các rào cản thương mại gia tăng,… Tình hình trở nên thận trọng hơn khi căng thẳng địa chính trị tại khu vực Trung Đông lên đến đỉnh điểm trong tháng 6/2025, nhất là nguy cơ đóng cửa eo biển Hormuz – tuyến đường biển quan trọng đối với hoạt động thương mại năng lượng toàn cầu. Mặc dù lạm phát toàn cầu tiếp tục giảm tại nhiều nền kinh tế nhưng rủi ro tiềm ẩn còn cao, NHTW các nước trở nên thận trọng hơn với các quyết định chính sách điều hành của mình, cản trở chu kỳ nới lỏng chính sách được kỳ vọng từ năm 2024. Tính đến cuối tháng 6/2025 đã có khoảng 63 NHTW trên thế giới cắt giảm lãi suất và 18 NHTW quyết định tăng lãi suất. Đáng chú ý là trạng thái giữ nguyên lãi suất thận trọng của FED sau lần giảm vào tháng 12/2024 cho dù tăng trưởng kinh tế được dự báo đang chậm lại. Trong khi tại khu vực châu Âu, NHTW khu vực và tại nhiều nền kinh tế tiếp tục cắt giảm lãi suất điều hành. Tại các nền kinh tế mới nổi và đang phát triển, xu hướng điều hành CSTT cũng có tín hiệu thận trọng hơn, bên cạnh nhiều NHTW nới lỏng CSTT thì cũng có nhiều NHTW giữ nguyên lãi suất điều hành. Điều đó đồng nghĩa với việc trạng thái phân kỳ trong điều hành CSTT trên toàn cầu vẫn còn tiếp diễn và hiện NHTW các nước đang phải đối diện với môi trường điều hành gia tăng thách thức, và đầy bấp bênh. Thực tế đó, phần nào đã hạn chế chu kỳ nới lỏng các điều kiện tài chính trong nửa đầu năm hơn so với kỳ vọng. Tăng trưởng suy yếu và rủi ro lạm phát gia tăng trở lại trong môi trường bất định đã làm cho lợi suất trái phiếu gia tăng tại nhiều nền kinh tế, nhất là vào những thời điểm rủi ro bất định tăng cao, lãi suất trái phiếu tại nhiều nền kinh tế mới nổi và đang phát triển được ổn định hoặc gia tăng để giữ chân các nhà đầu tư và trạng thái chặt chẽ vẫn được ưu tiên nhiều hơn trong bối cảnh còn nhiều biến động. Bên cạnh đó, các điều kiện tín dụng cũng có xu hướng được thắt chặt nhẹ tại các khu vực và nền kinh tế đối mặt với nhiều rủi ro suy giảm kinh tế.

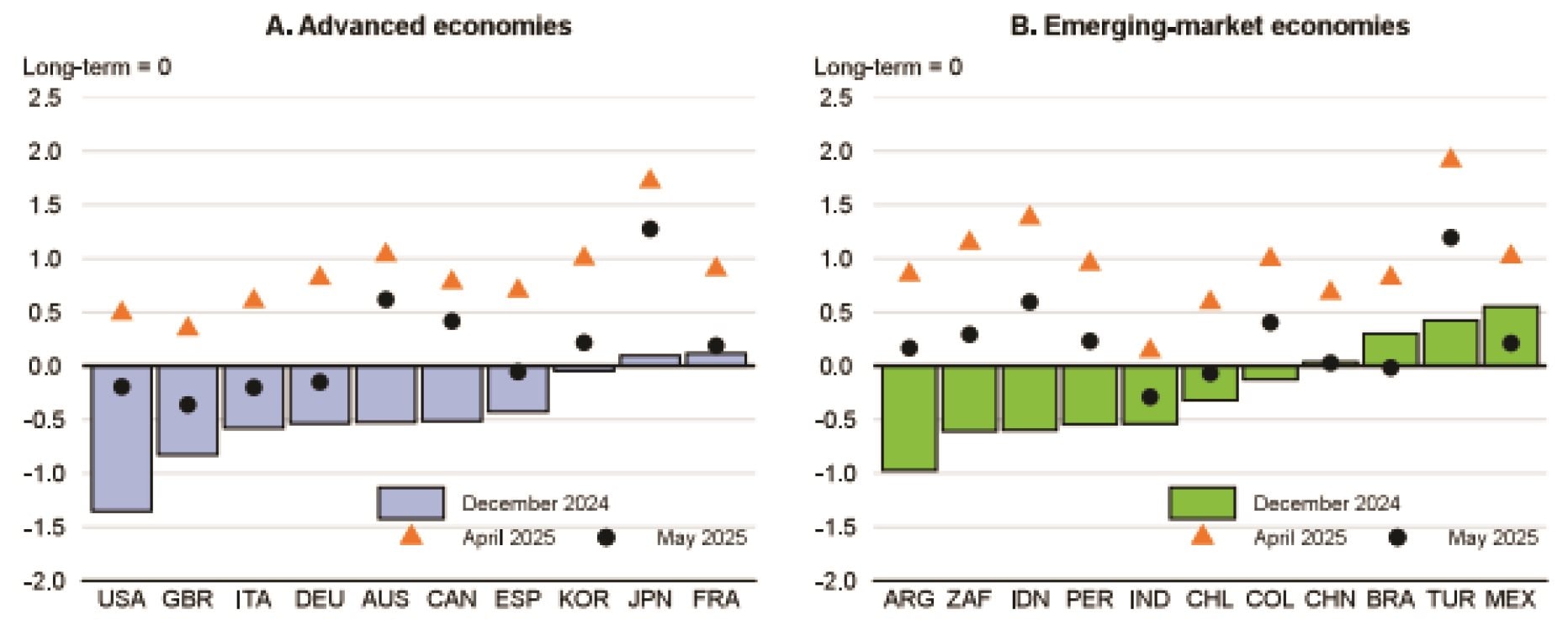

Điều kiện tài chính tại các nền kinh tế phát triển và mới nổi

Nguồn: Báo cáo của OECD (Tháng 6/2025)

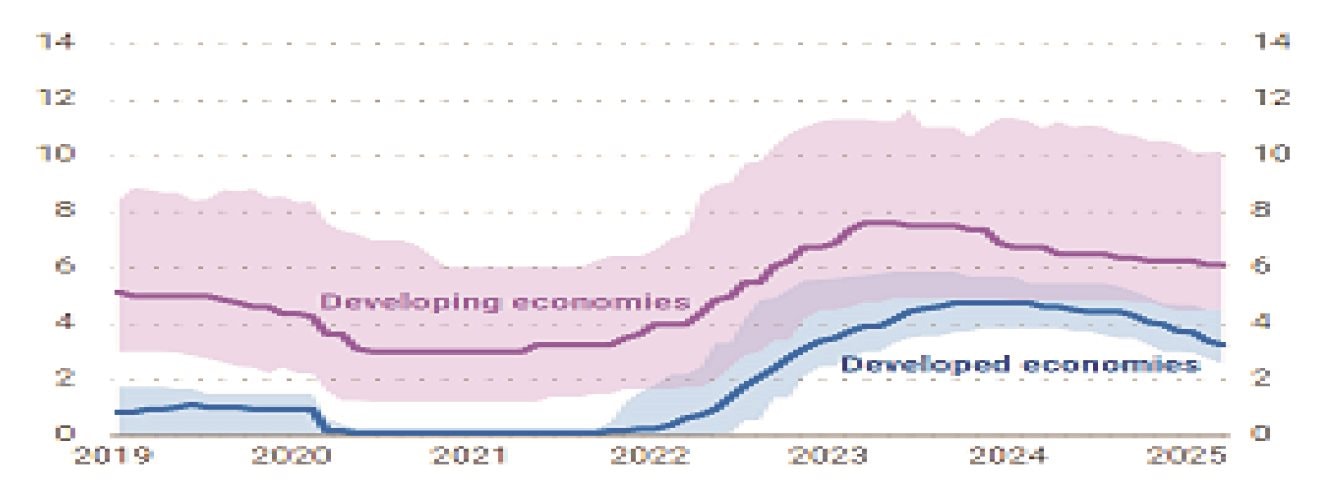

Diễn biến lãi suất chính sách của NHTW ở các nền kinh tế phát triển và đang phát triển

Nguồn: Báo cáo của Liên hợp quốc (Tháng 6/2025)

Thị trường chứng khoán biến động mạnh trong bối cảnh bất ổn gia tăng.

Thị trường chứng khoán toàn cầu sau nửa năm hoạt động đã có được kết quả tích cực, chỉ số MSCI đã tăng 9,1% so với cuối năm 2024, hiện ở mức 917,89 điểm. Trong khi đó, các chỉ số chứng khoán chủ chốt của các nền kinh tế lớn và khu vực đều đã tăng điểm[1]. Nếu chỉ nhìn vào thời điểm kết thúc thì đây quả thực là một tín hiệu rất tích cực, tuy nhiên lại là một hành trình đầy biến động.

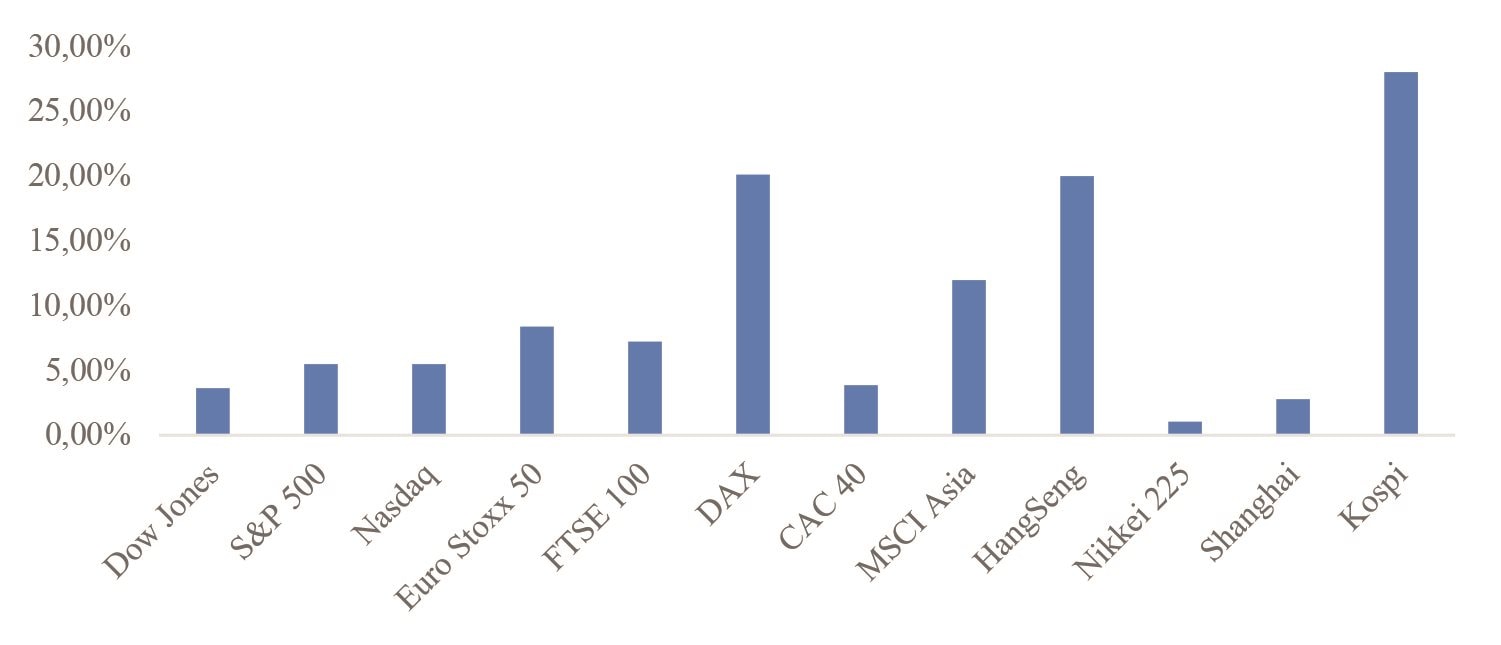

Mức độ biến động của các chỉ số chứng khoán chủ chốt trong nửa đầu năm 2025

Nguồn: Bloomberg

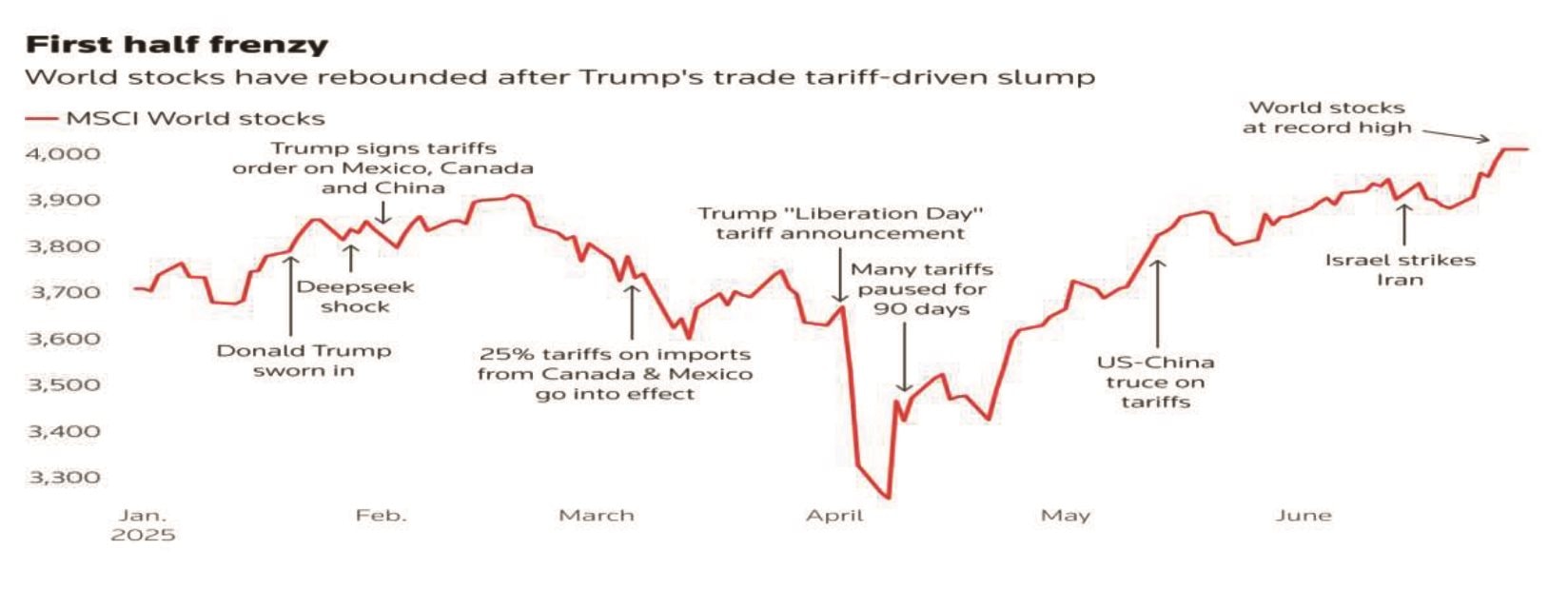

Trên thực tế, thị trường đã có những diễn biến giảm ngay từ đầu năm trước những tuyên chiến thuế quan của Mỹ đối với Mexico, Canada, Trung Quốc và thị trường đã lao dốc vào đầu tháng 4/2025 trước công bố về chính sách thuế đối ứng mới áp dụng cho các đối tác thương mại lớn của Mỹ. Ngay trong ngày 02/4/2025, diễn biến giảm mạnh đã xuất hiện trên toàn cầu, chỉ số tương lai của S&P 500 và Nasdaq-100 đã giảm hơn 3%; chỉ số Nikkei 225 của Nhật Bản giảm tới 4,5%, chỉ số Kospi của Hàn Quốc, Hang Seng của Hồng Kông giảm hơn 2%. Trong đó, xu hướng giảm khoảng 7% đã xuất hiện trên nhóm cổ phiếu các ngành công nghệ và các ngành bị ảnh hưởng mạnh bởi chính sách thuế quan mới, cổ phiếu của Apple và của các công ty sản xuất chip như Nvidia Corp., Advanced Micro Devices, cùng với các tập đoàn đa quốc gia như Caterpillar và Boeing đều chứng kiến giá cổ phiếu lao dốc. Ngoài ra, trong giai đoạn xung đột Israel – Iran leo thang vào tháng 6/2025, thị trường cũng đã giảm điểm nhưng không kéo dài và ngay khi căng thẳng hạ nhiệt thị trường đã có diễn biến đảo chiều, giữ vững đà tăng tích cực được thiết lập trong tháng 5/2025.

Mặc dù đã xuất hiện đợt giảm giá mạnh trên diện rộng vào tháng 4/2025 nhưng các thị trường chứng khoán trên toàn cầu đã có đà phục hồi mạnh mẽ trở lại ngay sau khi hiệu lực của chính sách thuế mới được trì hoãn trong vòng 90 ngày và các tín hiệu tích cực trong công tác đàm phán thương mại giữa Mỹ và các đối tác lớn như Trung Quốc, Nhật Bản, Châu Âu,… cũng như kỳ vọng về việc FED sẽ điều chỉnh giảm lãi suất.

Nguồn: Reuters

Thị trường tiền tệ chứng kiến sự đảo chiều của đồng USD

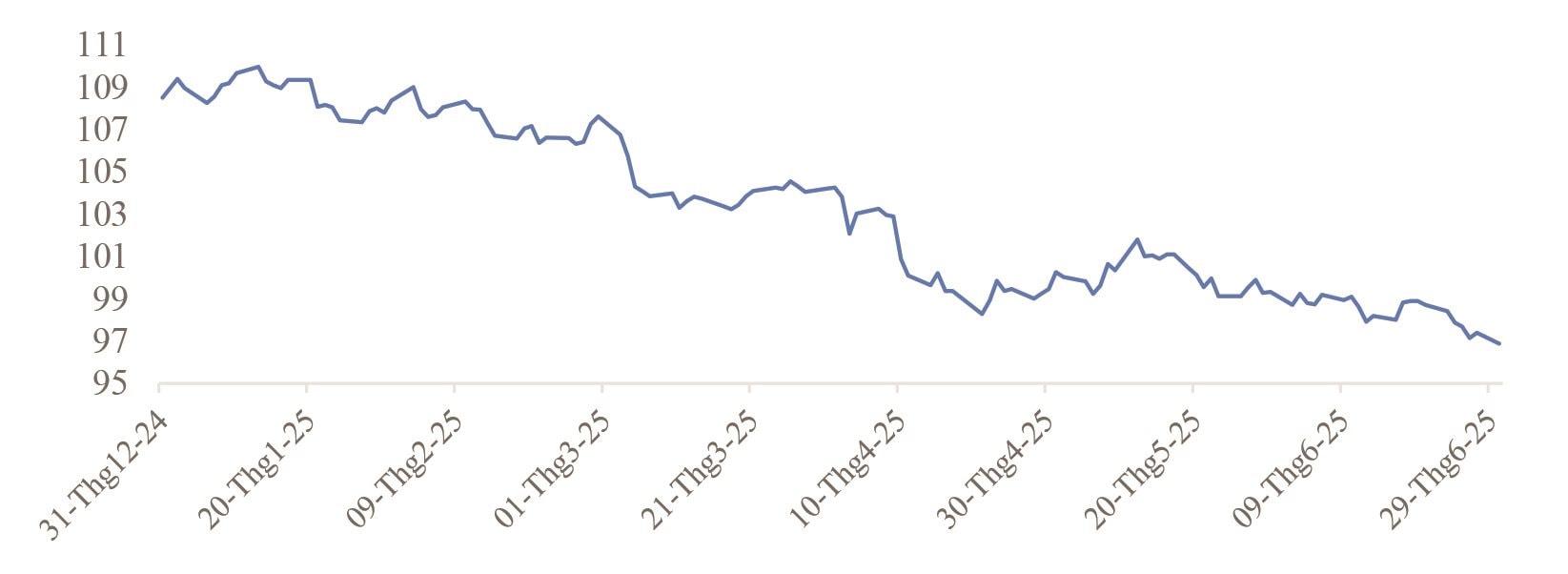

Thị trường ngoại hối đã chứng kiến diễn biến đảo chiều của các đồng tiền mạnh trong 6 tháng đầu năm, đáng chú ý là diễn biến giảm liên tục của đồng USD trên thị trường và sự hồi phục của các đồng tiền tại khu vực châu Âu. Trên thị trường, đồng bạc xanh đã giảm hơn 10% sau nửa năm giao dịch, giảm mạnh nhất trong tháng 3, tháng 4 và tháng 6. Những thay đổi chính sách lớn của nước Mỹ về thuế quan, thương mại, tài khóa,… đã dẫn đến những quan ngại về tương lai của nước Mỹ, làm suy giảm niềm tin của thị trường, từ đó ảnh hưởng bất lợi đến diễn biến của đồng USD. Bằng chứng là đồng bạc xanh đã giảm mạnh hơn 4,5% trong tháng 4/2025 sau khi nước Mỹ công bố chính sách thuế đối ứng đầy bất định. Tính đến ngày 30/6/2025, chỉ số USD index chốt giao dịch ở mức 96,9 – mức giao dịch thấp trong nhiều năm trở lại đây. Bên cạnh đó, trạng thái điều hành CSTT thận trọng của FED cũng ảnh hưởng nhất định đến diễn biến của đồng USD. Trên thị trường nhu cầu nắm giữ đồng USD đã suy giảm, thậm chí có thời điểm đã xuất hiện diễn biến tháo chạy của các nhà đầu tư khỏi các tài sản bằng đồng USD.

Diễn biến USD index

Nguồn: investing

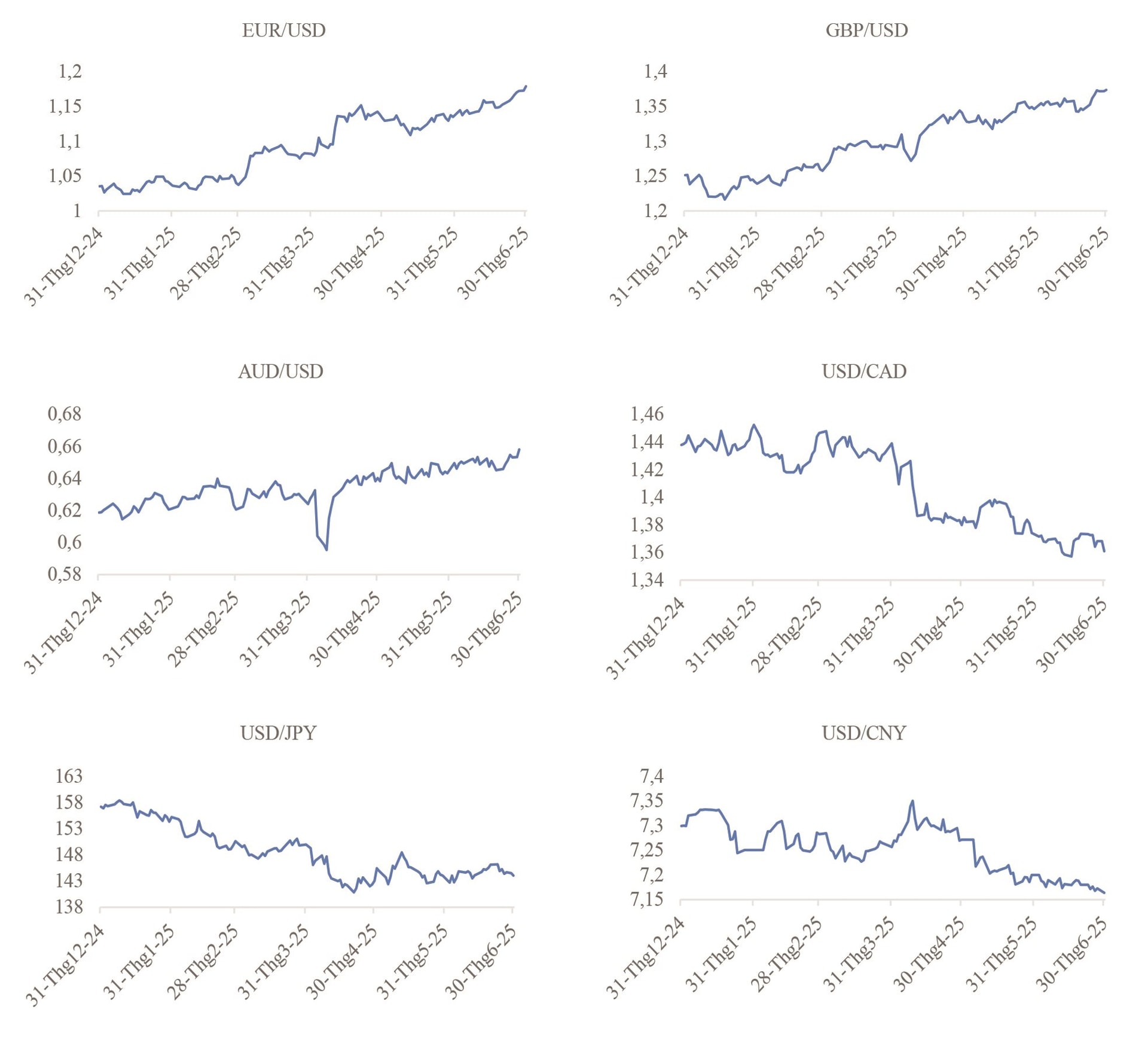

Diễn biến giảm của đồng USD đã hỗ trợ cho sự tăng giá trở lại của các đồng tiền mạnh trên thị trường. Trong đó, đáng chú ý là xu hướng tăng của đồng EUR và đồng GBP với mức tăng lần lượt là 13,85% và 9,78%. Bên cạnh đó, nhiều đồng tiền khác trong khu vực cũng có mức tăng dao động từ 12% – 15%, như đồng CHF, đồng HUF, đồng DKK, đồng SEK,… Diễn biến giảm của lạm phát và việc mở rộng chi tiêu ngân sách cho phát triển kinh tế đã tác động tích cực tới xu hướng của các đồng tiền trong khu vực. Ngoài ra, các nút thắt trên bàn đàm phán về trừng phạt thương mại giữa Nga và các nước phương Tây, nhất là với Mỹ đã có thêm những tín hiệu tích cực đã giúp cho đồng Ruble tăng hơn 30%.

Bên cạnh đó, diễn biến tích cực cũng xuất hiện tại khu vực châu Á, các đồng tiền chủ chốt tại khu vực như đồng JPY, đồng CNY, đồng KRW, đồng PHP, đồng SGD, đồng MYR, đồng THB,… đều đã tăng giá so với đồng USD[2]. Trong đó, đồng JPY mặc dù cũng có được mức tăng mạnh song vẫn còn khiêm tốn so với tốc độ mất giá trong những năm vừa qua, hiện lập trường CSTT nới lỏng và những tác động của kết quả đàm phán thương mại Mỹ - Nhật Bản đã ảnh hưởng mạnh đến nhu cầu nắm giữa đồng JPY như một tài sản đầu tư an toàn trên thị trường.

Xu hướng giảm của đồng USD đã góp phần đem đến sự đảo chiều trong diễn biến của nhiều đồng tiền trên thị trường nhưng đối với các quốc gia mới nổi có tỷ lệ lạm phát cao và bất ổn chính trị như Argentina, Thổ Nhĩ Kỳ thì đồng bản tệ tiếp tục giảm lần lượt là 16,94% và 12,67%.

Diễn biến một số đồng tiền mạnh

Nguồn: investing

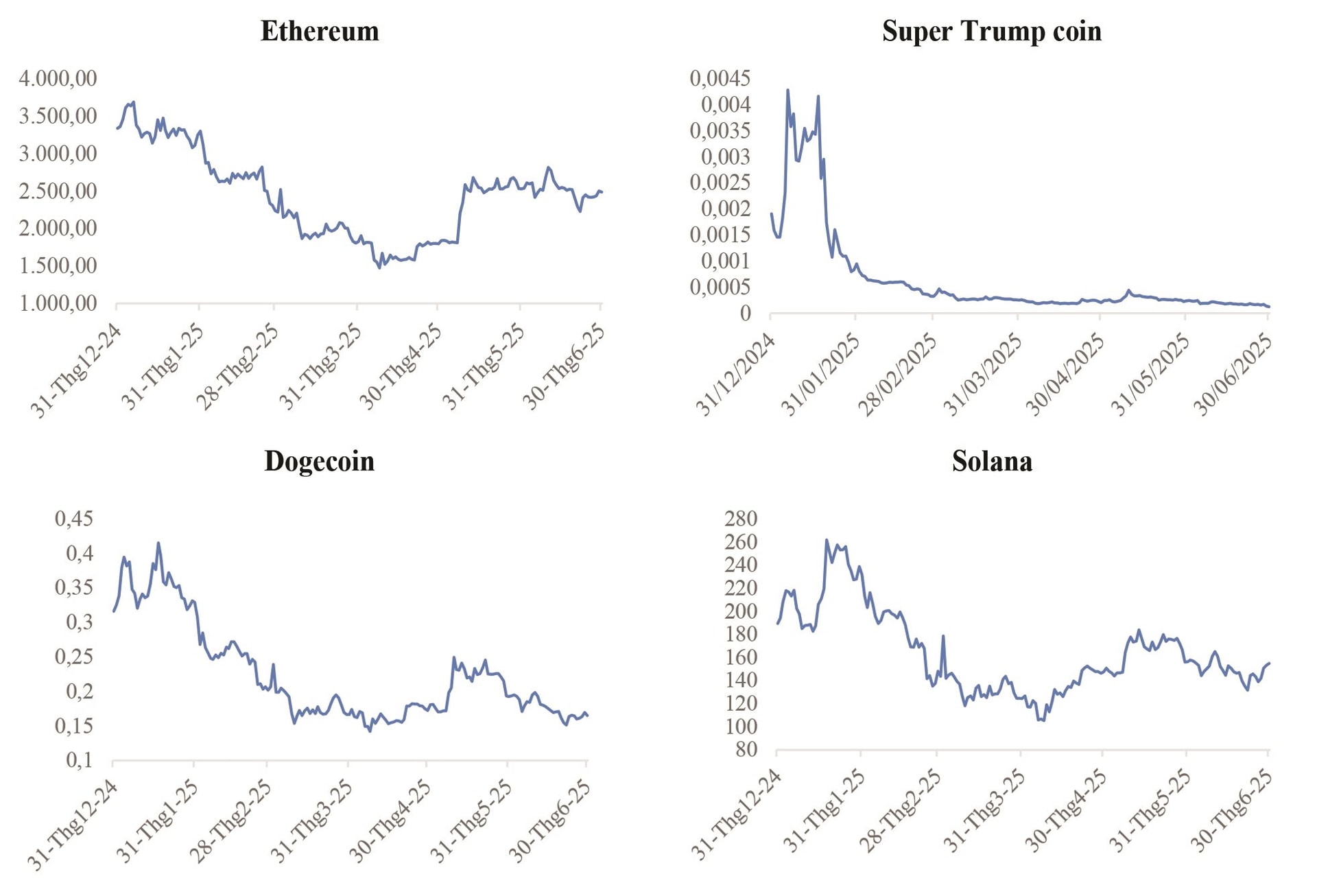

Tiền điện tử biến động mạnh và nhiều đồng tiền giảm so với cuối năm ngoái

Thị trường giao dịch tiền điện tử cũng có biến động mạnh trong nửa đầu năm trong bối cảnh kinh tế, chính trị diễn biến phức tạp. Mặc dù khởi động năm 2025 với diễn biến tăng ấn tượng, nhưng xu hướng giảm đã xuất hiện khi kinh tế thế giới có tín hiệu suy yếu trên diện rộng và các dự án tiền điện tử của Mỹ không mấy hấp dẫn. Mặc dù đà phục hồi đã xuất hiện nhưng diễn biến giảm mạnh đã quay trở lại khi xung đột Israel – Iran gia tăng đỉnh điểm. Kết thúc tháng 6/2025, đồng Ethereum giảm 25,5%, đồng Dogecoin giảm 47,72%, đồng Solana giảm 18,23%, đồng Super Trump coin giảm 93,5%.

Diễn biến một số đồng tiền điện tử

Nguồn: investing.com

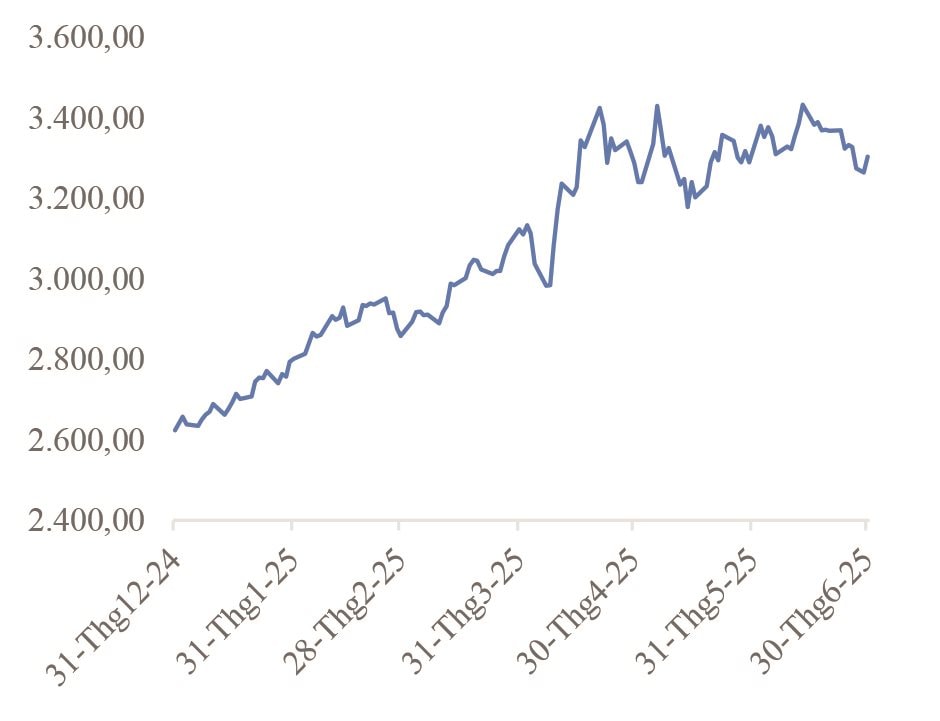

Vàng tiếp tục tăng giá mạnh và thiết lập mặt bằng giá giao dịch cao mới

Bối cảnh kinh tế và chính trị trong những tháng đầu năm khiến nhu cầu trú ẩn an toàn tăng mạnh đã trở thành lực đẩy chính cho đà tăng của giá vàng. Giá vàng giao ngay và kỳ hạn đã tăng liên tục kể từ đầu năm, tăng hơn 25%, biến động tăng mạnh nhất trong tháng 3/2025. Giá vàng liên tục xác lập đỉnh giá giao dịch cao mới trong tháng 3 và tháng 4, lần lượt vượt 3.000 USD/ounce và 3.500 USD/ounce khi căng thẳng thương mại leo tháng. Bên cạnh đó, nhu cầu mua vàng của NHTW tiếp tục tăng trong thời gian qua cũng có tác động nhất định lên diễn biến của giá vàng. Theo Hội đồng vàng thế giới, ước tính các NHTW và quỹ đầu tư quốc gia đang mua tổng cộng khoảng 1.000 tấn vàng mỗi năm, chiếm ít nhất ¼ sản lượng vàng khai thác toàn cầu và xu hướng này đã vượt mốc 1.000 tấn năm thứ ba liên tiếp. Trong đó, nổi bật là lực mua vàng của NHTW Trung Quốc, Ấn Độ, Thổ Nhĩ Kỳ, Ba Lan,… trong những năm gần đây nhằm gia tăng hiệu quả trong quản lý dự trữ quốc gia cũng như giảm dần sự phụ thuộc vào đồng USD. Kết thúc tháng 6/2025, giá vàng giao ngay và kỳ hạn giao dịch ở mức 3.303,69 USD/ounce và 3.307,7 USD/ounce.

Diễn biến giá vàng thế giới

Nguồn: investing

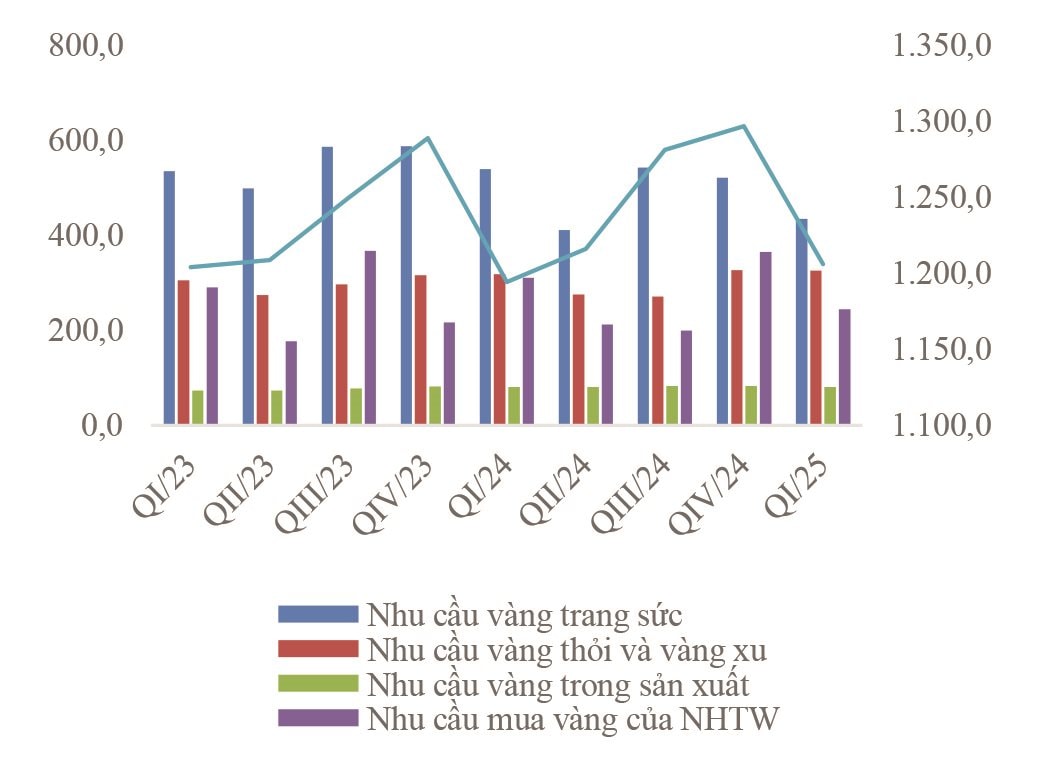

Nhu cầu dự trữ vàng của NHTW

Nguồn: gold.ord

Các xu hướng phát triển của thị trường tiền tệ, tài chính trong nửa đầu năm nhiều khả năng sẽ còn xuất hiện trong 6 tháng tới. Tuy nhiên sẽ có sự khác nhau về tần suất và mức độ biến động, phụ thuộc lớn vào hiệu quả của các giải pháp đàm phán thương mại của các nước đối với Mỹ cũng như quyết định của Tổng thống Donald Trump khi lệnh trì hoãn thời gian áp thuế đối ứng chấm dứt vào ngày 09/7/2025, tình hình căng thẳng địa chính trị giữa các nước, khối nước và trạng thái điều hành CSTT của NHTW các nước, nhất là các nước lớn,… Đồng USD nhiều khả năng sẽ tiếp tục giảm trong thời gian tới trước quan ngại về nền kinh tế Mỹ, trong khi đó, các đồng tiền mạnh tại khu vực châu Âu và Châu Á vẫn được hưởng lợi từ xu hướng này. Diễn biến của thị trường chứng khoán, nhất là các tài sản đầu tư an toàn như vàng, trái phiếu vẫn có nhiều cơ hội tăng tốc trong bối cảnh còn nhiều bất ổn như hiện nay.

Chú thích:

[1] Chỉ số Dow Jone tăng 3,64%; chỉ số S&P 500 tăng 5,5%; chỉ số Nasdaq tăng 5,48%; chỉ số Euro Stoxx 50 tăng 8,36%; chỉ số DAX tăng 20,12%; chỉ số CAC 40 tăng 3,86%; chỉ số Hang Seng tăng 20%; chỉ số Nikkei 225 tăng 1,03%; chỉ số Shanghai tăng 2,76%; chỉ số Kospi tăng 28,01%,…

[2] Đồng JPY tăng 8,36%; đồng CNY tăng 1,86%; đồng KRW tăng 8,4%; đồng PHP tăng 3,06%; đồng THB tăng 5,34%; đồng SGD tăng 6,87%; đồng MYR tăng 5,7%,…