In bài viết

In bài viếtLãi suất ổn định, tăng trưởng tín dụng có thể đạt tới 20%

Đánh giá triển vọng những tháng cuối năm 2025, các chuyên gia dự báo tăng trưởng tín dụng sẽ bứt tốc, cả năm có thể đạt 18-20%, vượt xa mục tiêu của ...

Nhóm cổ phiếu ngân hàng – “xương sống” của VN-Index – đang bước vào giai đoạn lặng sóng sau chuỗi tăng nóng. Hơn 60% mã ngân hàng đã chính thức điều chỉnh từ đỉnh, nhưng nhiều cổ phiếu trụ cột vẫn giữ nhịp thị trường, đặc biệt trong bối cảnh nhà đầu tư hồi hộp chờ quyết định lãi suất từ Fed và kỳ đánh giá nâng hạng thị trường từ FTSE Russell vào tháng 10. Những gam màu tương phản trong diễn biến cổ phiếu ngân hàng vì vậy được xem như “phép thử” tâm lý quan trọng cho toàn thị trường.

Sau cao trào, hơn 60% phiếu ngân hàng đang điều chỉnh

Nhóm ngân hàng đang là tâm điểm chú ý khi VN-Index dao động quanh vùng 1,670–1,700 điểm.

Kể từ nửa cuối tháng 8/2025, sau khi hàng loạt mã đã thiết lập kỷ lục lịch sử, hiện tượng điều chỉnh đã được lan rộng.

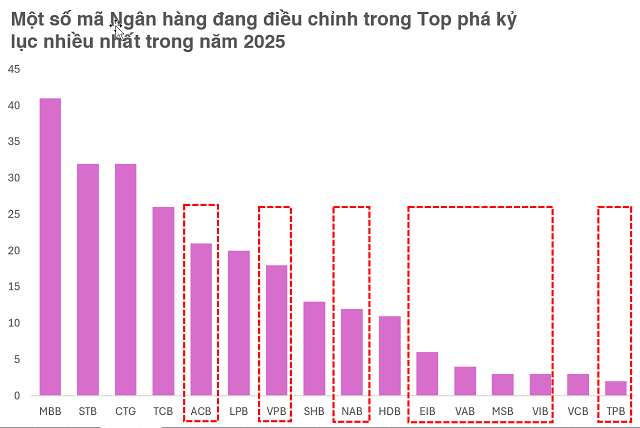

Theo thống kê tới phiên 16/9, có 17/27 mã ngân hàng trên 3 sàn ghi nhận mức giảm từ đỉnh hơn 10%. Ngay cả những cổ phiếu từng liên tục phá kỷ lục như ACB và VPB cũng quay đầu điều chỉnh.

Nhiều mã đang điều chỉnh trong nhom những cổ phiếu có số lần phá kỷ lục nhiều nhất năm 2025 (Tính đến hết phiên 16/9). |

Trong đó, VPB từng có lúc giảm gần 22% từ đỉnh, rơi vào trạng thái “bear market” ngắn hạn. ACB cũng đang lùi khoảng 11% dù đã có tới 21 lần lập đỉnh trong năm 2025. Các mã như NAB, EIB, VAB, MSB, VIB, TPB cũng ghi nhận mức giảm hai chữ số.

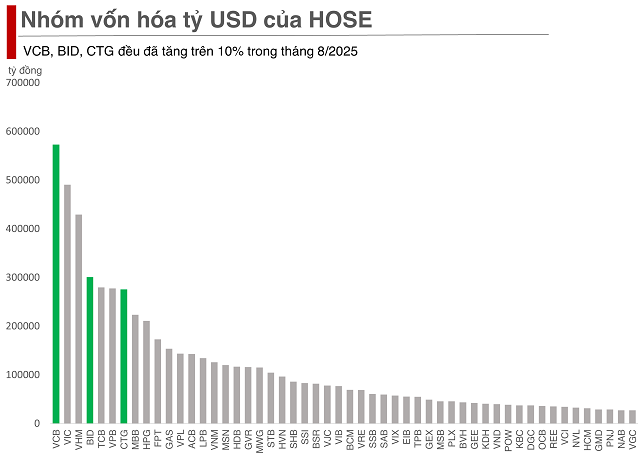

Tuy nhiên, diễn biến không đồng đều. Các ngân hàng có vốn Nhà nước như VCB, BID, CTG lại thể hiện vai trò nâng đỡ thị trường trong suốt tháng 8, với mức tăng trên 10%.

Đáng chú ý, CTG trong phiên 16/9 đã áp sát mức giá kỷ lục lịch sử – một minh chứng cho sức bền của nhóm trụ.

Một số ngân hàng thương mại cổ phần như STB, MBB, SHB chỉ còn cách đỉnh giá chưa đầy 10%. Diễn biến phân hóa này khiến thị trường dao động khá mạnh nhưng vẫn duy trì thế cân bằng, nhất là khi nhóm ngân hàng giữ vai trò chi phối vốn hóa thị trường.

Nâng hạng thị trường: “Tin ra bán” hay mở ra đột phá mới?

Sự kiện được giới đầu tư chờ đợi nhất trong tháng 10/2025 là kỳ đánh giá nâng hạng thị trường của FTSE Russell. Đây không chỉ là cột mốc về mặt hình thức, mà còn mở ra kỳ vọng dòng vốn ngoại lớn hơn vào Việt Nam.

Tuy vậy, thị trường lại đối diện hiệu ứng thường thấy: “tin ra là bán”. Không ít nhà đầu tư lo ngại kịch bản sau khi thông tin được công bố, lực chốt lời sẽ gia tăng, đặc biệt khi nhiều cổ phiếu ngân hàng đang ở vùng giá cao.

Ông Nguyễn Tuấn Anh – Chủ tịch FinPeace – cho rằng, phản ứng này xuất phát từ dòng tiền đầu cơ, vốn thường tận dụng tin tức để hiện thực hóa lợi nhuận.

“Trong quá khứ, nhiều thị trường khác cũng ghi nhận biến động mạnh ngắn hạn quanh các sự kiện nâng hạng. Tuy nhiên, sau 6–9 tháng, các thị trường này đều phát triển xu hướng tăng trưởng nhờ dòng vốn dài hạn,” ông Tuấn Anh nhận xét.

Theo ông, lực cầu nội địa hiện nay đủ mạnh để hấp thụ sức ép bán ròng từ khối ngoại. Thanh khoản thị trường đang duy trì ở mức cao lịch sử, đặc biệt trong các phiên tăng điểm, cho thấy nền tảng vững chắc cho một chu kỳ tăng trưởng mới.

Ở góc nhìn khác, ông Bùi Văn Huy – Giám đốc Nghiên cứu FIDT – đánh giá dư địa tăng giá ngắn hạn của nhóm ngân hàng không còn nhiều, khi mặt bằng định giá đã tiệm cận trung bình 5 năm. Tuy nhiên, triển vọng trung hạn vẫn tích cực nhờ một số yếu tố nền tảng: tăng trưởng tín dụng duy trì, lãi suất thấp, và cú hích từ đầu tư công.

“Ngân hàng vẫn là nhóm trụ cột giữ nhịp VN-Index. Nhưng xu hướng sẽ là phân hóa: những ngân hàng có chất lượng tài sản tốt, tỷ lệ CASA cải thiện, NIM ổn định sẽ tiếp tục hút dòng tiền, trong khi các ngân hàng yếu về vốn hoặc phụ thuộc nhiều vào bất động sản sẽ chịu áp lực,” ông Huy nhấn mạnh.

Ông cũng lưu ý nhà đầu tư cần tránh chiến lược “mua cả rổ” mà nên chọn lọc kỹ lưỡng dựa trên nền tảng cơ bản. Giai đoạn hiện nay thị trường vận động theo “câu chuyện riêng” của từng nhóm, thay vì tăng đồng pha như trước.

Nhìn chung, thị trường đang đứng trước khoảng lặng ngay gần vùng đỉnh thời đại. Cổ phiếu ngân hàng sau chuỗi bứt phá đã bước vào nhịp điều chỉnh, nhưng vẫn giữ vai trò “mỏ neo” cho VN-Index.

Kỳ đánh giá nâng hạng tháng 10/2025 có thể tạo ra biến động ngắn hạn, song về dài hạn, triển vọng tăng trưởng vẫn được củng cố nhờ dòng vốn ngoại, lực cầu nội địa mạnh và vị thế ngày càng rõ nét của Việt Nam trong bức tranh chứng khoán châu Á.

- 07:45 18/09/2025