In bài viết

In bài viết6 tỷ phú USD của Việt Nam sở hữu tổng tài sản ròng 18,4 tỷ USD

Theo bảng xếp hạng Real Time của Tạp chí Forbes, Việt Nam hiện đang có 6 tỷ phú USD. Tính đến chiều 1/3, tổng giá trị tài sản ròng mà 6 tỷ phú này ...

Sau giai đoạn phát hành bùng nổ trong tháng 6/2025, thị trường trái phiếu doanh nghiệp (TPDN) tháng 7/2025 đã bước vào vùng điều chỉnh rõ nét. Giá trị phát hành mới lao dốc, hoạt động mua lại trước hạn chững lại, trong khi áp lực đáo hạn và rủi ro tín dụng ngày càng bộc lộ, đặc biệt ở nhóm bất động sản.

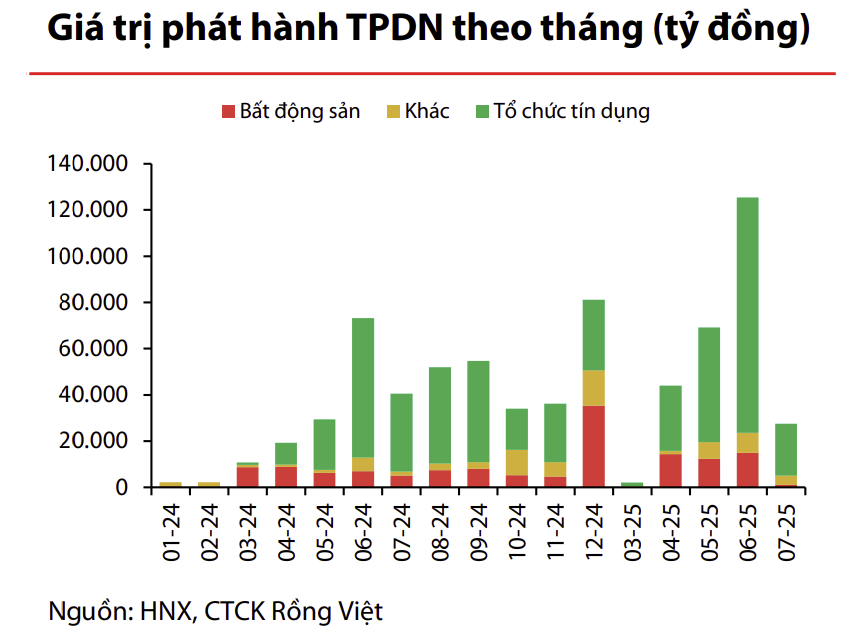

Thị trường trái phiếu doanh nghiệp (TPDN) trong tháng 7/2025 bước vào giai đoạn điều chỉnh rõ nét sau khi bùng nổ trong tháng 6/2025. Theo báo cáo của CTCK Rồng Việt (VDSC), giá trị phát hành mới trong tháng chỉ đạt 27.554 tỷ đồng, giảm tới 78% so với tháng trước và giảm 32% so với cùng kỳ năm 2024. Đây là mức sụt giảm mạnh nhất kể từ đầu năm, phản ánh tâm lý thận trọng lan rộng sau khi khung pháp lý mới chính thức có hiệu lực.

Tuy nhiên, nhờ sự tăng vọt trong tháng 6, lũy kế 7 tháng đầu năm 2025, giá trị phát hành TPDN vẫn đạt 268.218 tỷ đồng, tăng 51% so với cùng kỳ. Điều này cho thấy động lực phát hành vẫn còn, nhưng đang có sự thay đổi lớn về chiến lược và cấu trúc phát hành của các doanh nghiệp, đặc biệt khi mặt bằng lãi suất và quy định pháp lý trở nên nghiêm ngặt hơn.

Theo VDSC, nguyên nhân chính khiến hoạt động phát hành chững lại là do tác động kép từ chi phí vốn gia tăng và hiệu lực của Luật Doanh nghiệp sửa đổi từ ngày 1/7/2025. Luật mới siết điều kiện phát hành riêng lẻ đối với doanh nghiệp chưa đại chúng, trong đó đáng chú ý là giới hạn tổng nợ phải trả không vượt quá 5 lần vốn chủ sở hữu (VCSH). Yếu tố này ảnh hưởng trực tiếp đến các doanh nghiệp bất động sản – nhóm vốn có mức đòn bẩy cao và thường xuyên huy động vốn qua kênh trái phiếu.

Về cơ cấu phát hành theo ngành, nhóm tổ chức tín dụng vẫn chiếm ưu thế tuyệt đối, với 81,5% tổng giá trị phát hành trong tháng 7, tương đương 22.465 tỷ đồng. Trong đó, nổi bật là Agribank phát hành 7.520 tỷ đồng, kỳ hạn 2 năm, với lãi suất 5,2%/năm; OCB phát hành 3 lô trái phiếu tổng cộng 5.300 tỷ đồng, kỳ hạn 3 năm, với lãi suất từ 5,35–5,4%/năm...

Ngược lại, nhóm bất động sản và xây dựng gần như “biến mất” khỏi bảng phát hành mới trong tháng, ngoại trừ một vài thương vụ nhỏ lẻ như CTCP Đầu tư phát triển bất động sản Thành Vinh phát hành hai lô trị giá 500 và 600 tỷ đồng kỳ hạn 7 năm với lãi suất 9,2%/năm. Đây là mức lãi suất khá cao, phản ánh rõ rủi ro tín dụng được định giá lại theo diễn biến thị trường.

Một điểm nổi bật trong tháng 7 là sự sụt giảm đáng kể hoạt động mua lại trái phiếu trước hạn, chỉ còn 20.323 tỷ đồng, giảm 68% so với tháng trước. Theo VDSC, phần lớn giao dịch mua lại đến từ khối ngân hàng (chiếm 89,3%), tập trung vào các lô trái phiếu có kỳ hạn còn lại trên 1 năm và được phát hành trong giai đoạn lãi suất cao (2020 – 2023).

Đây là động thái có chủ đích của các ngân hàng nhằm cơ cấu lại danh mục nợ phù hợp với xu hướng giảm lãi suất của giai đoạn trước, cũng như chuẩn bị dư địa tài chính cho các hoạt động huy động vốn trong điều kiện mới. Tuy nhiên, mức giảm mạnh trong tháng 7/2025 cho thấy áp lực thanh khoản đang lớn dần lên và không còn nhiều dư địa để các doanh nghiệp chủ động xử lý trước hạn như giai đoạn trước.

Bên cạnh đó, các doanh nghiệp ngoài ngành Ngân hàng hầu như không tham gia vào hoạt động mua lại trước hạn. Điều này thể hiện sự giới hạn về năng lực tài chính, cũng như lo ngại về việc mất cân đối dòng tiền khi phải chi trả sớm trong bối cảnh thị trường bán lẻ, tiêu dùng và bất động sản vẫn chưa phục hồi rõ nét.

Rủi ro đáo hạn, thanh khoản thứ cấp sụt giảm nghiêm trọng

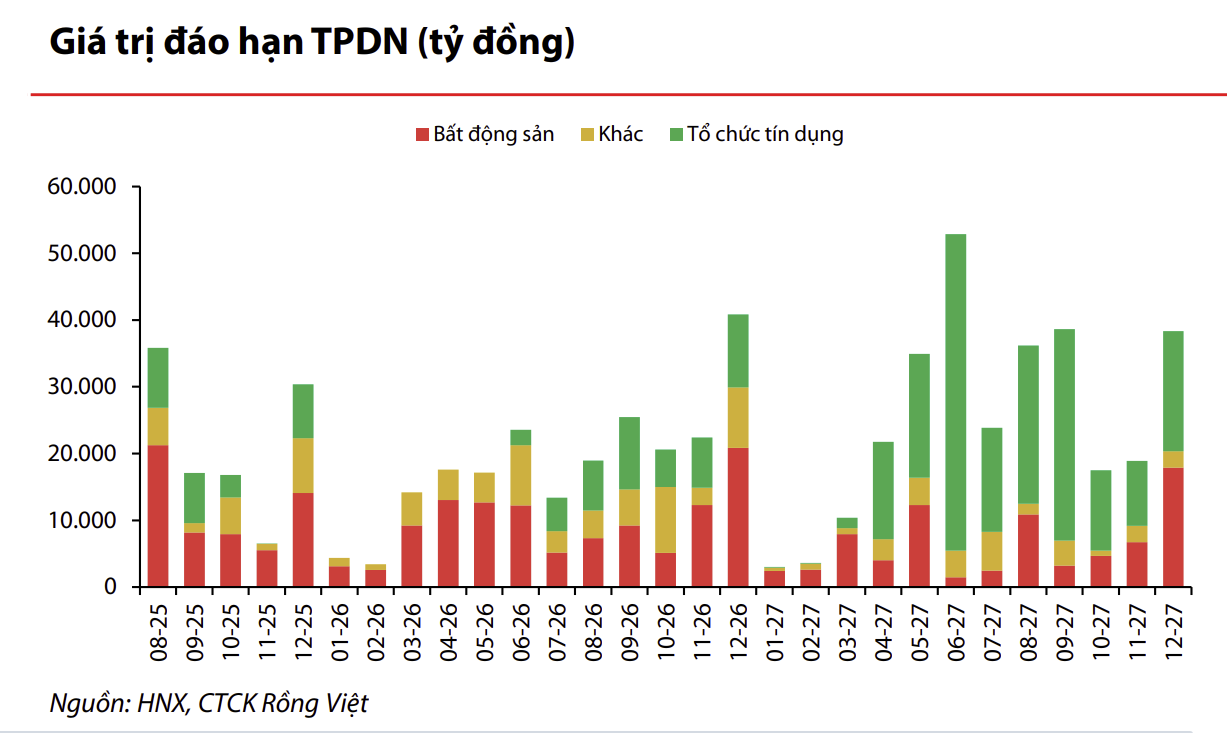

Rủi ro lớn nhất của thị trường TPDN hiện nay là áp lực đáo hạn và gia tăng vi phạm nghĩa vụ thanh toán. Theo thống kê của VDSC, tháng 8/2025, thị trường đối mặt với tổng giá trị trái phiếu đáo hạn khoảng 36.000 tỷ đồng, trong đó riêng nhóm bất động sản chiếm tới 21.000 tỷ đồng – tương đương gần 60% tổng giá trị đáo hạn.

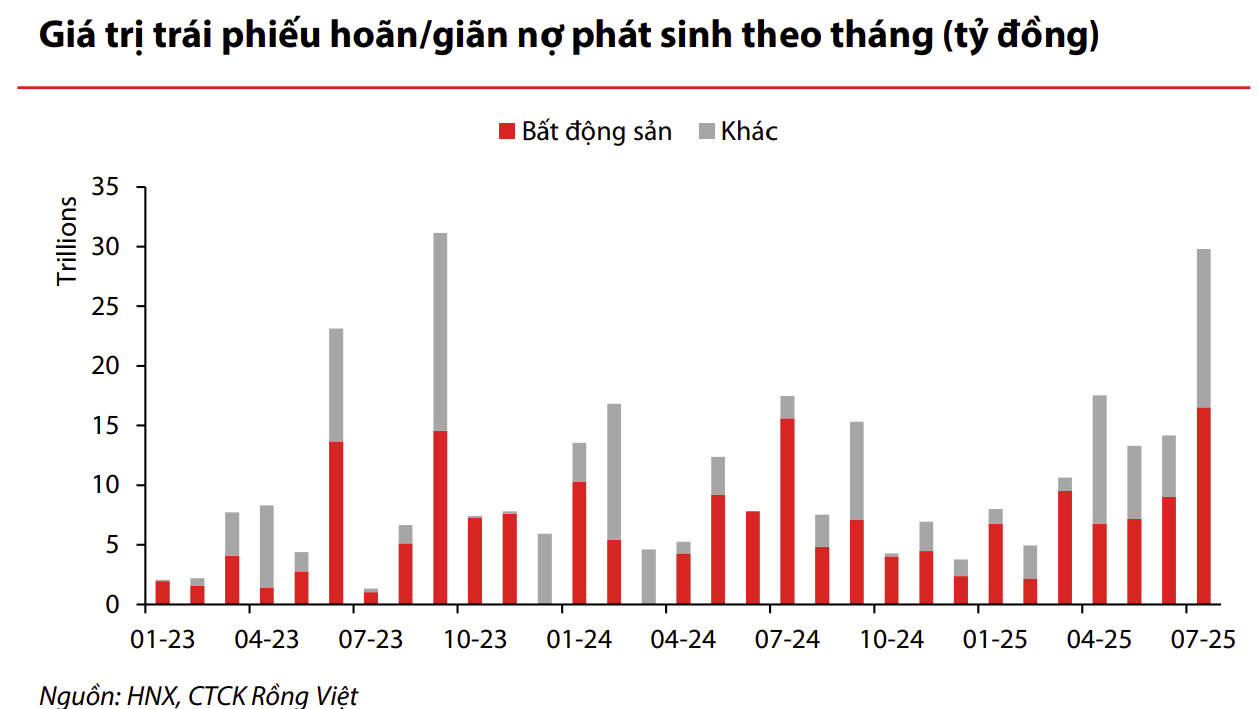

Đáng lo ngại hơn, tháng 7 ghi nhận ít nhất 15 doanh nghiệp công bố chậm thanh toán gốc và/hoặc lãi trái phiếu. Một số cái tên tiêu biểu như Hoàng Anh Gia Lai (6.596 tỷ đồng), Bông Sen (4.800 tỷ đồng), Sài Gòn Glory (4.000 tỷ đồng)... tiếp tục gia hạn, xin giãn nợ hoặc chưa thực hiện nghĩa vụ đúng hạn. Tình trạng kéo dài nghĩa vụ thanh toán này không chỉ ảnh hưởng đến uy tín doanh nghiệp mà còn làm suy giảm mạnh niềm tin của nhà đầu tư cá nhân – nhóm chiếm tỷ trọng lớn trong kênh trái phiếu riêng lẻ.

Thanh khoản thị trường thứ cấp cũng phản ánh rõ điều đó. Giá trị giao dịch trong tháng 7 chỉ đạt 78.196 tỷ đồng, giảm 32,3% so với tháng trước. Các giao dịch chủ yếu tập trung vào các trái phiếu kỳ hạn dài trên 3 năm của nhóm bất động sản (18.804 tỷ đồng) và ngân hàng (16.228 tỷ đồng). Trong khi đó, nhóm còn lại như thương mại, dịch vụ, xây dựng, năng lượng… hầu như không có biến động đáng kể.

Theo VDSC, nhà đầu tư đang có xu hướng trở nên chọn lọc hơn, chỉ giao dịch các trái phiếu có chất lượng tín dụng rõ ràng, mức lãi suất hấp dẫn và khả năng thanh toán cao. Lợi suất kỳ hạn dài của nhóm bất động sản và xây dựng hiện phổ biến quanh mức 9–11%/năm, mức cao đáng kể so với trái phiếu ngân hàng (5,3–6,5%/năm), phản ánh rõ rủi ro và định giá lại danh mục đầu tư.