Tóm tắt: Từ năm 2020 đến nay, với sự bùng phát của đại dịch COVID-19 khiến nền kinh tế chịu nhiều tác động cộng hưởng sâu rộng. Bên cạnh đó, mặt bằng lãi suất tiết kiệm duy trì ở mức thấp cộng với các kênh đầu tư khác hàm chứa nhiều hơn rủi ro đang là lý do thú vị để luận giải cho sự gia nhập mạnh mẽ của các nhà đầu tư cá nhân trên thị trường chứng khoán Việt Nam. Tuy nhiên, xu hướng gia tăng liên tục của nhóm nhà đầu tư này sau một thời gian thực tế cũng đã bộc lộ rõ nhiều hạn chế của họ khi tham gia đầu tư vào thị trường vốn hàm chứa nhiều rủi ro này. Theo các chuyên gia kinh tế, nhà đầu tư cá nhân chính là đối tượng dễ bị tổn thương nhất trên thị trường chứng khoán, do đó, bài viết muốn thể hiện một góc nhìn về những điểm hạn chế của nhà đầu tư cá nhân Việt Nam hiện nay cũng như đề xuất một số giải pháp để cải thiện tình hình này nhằm bảo vệ các nhà đầu tư cá nhân và cũng là bảo vệ sự phát triển bền vững của thị trường chứng khoán Việt Nam trong thời gian tới.

Individual investors capacity in Vietnam's stock market: Current situation and some solutions for improvement

Abstract: From 2020 to now, with the outbreak of the COVID-19 pandemic, the economy has suffered many far-reaching and synergistic impacts. Besides, the relatively low deposit interest rate and other risky investment channels are explanatory reasons to the strong entry of individual investors on Vietnam stock market. However, the continuous increasing of this group of investors has also revealed their limitations when investing in this risky capital market. According to economic experts, individual investors are the most vulnerable subjects in the stock market, so this article wants to express a perspective on the limitations of Vietnamese individual investors as well as proposing some solutions to improve this situation in order to protect individual investors, thus to protect sustainable development of Vietnam's stock market in the coming time.

Đặt vấn đề

Thị trường chứng khoán Việt Nam đánh dấu sự “khởi đầu” với sự kiện thành lập Ủy ban Chứng khoán Nhà nước Việt Nam (UBCKNN) năm 1996 và chính thức thành lập thị trường chứng khoán Việt Nam năm 1998. Trải qua hơn 20 năm hình thành và phát triển, thị trường chứng khoán Việt Nam đã phát triển rất nhanh trong các năm gần đây góp phần nâng cao hiệu quả luân chuyển vốn của nền kinh tế.

Tuy nhiên, dù đã ghi nhận những sự phát triển vượt bậc trong các năm gần đây nhưng tỷ lệ số tài khoản chứng khoán trên quy mô dân số vẫn chỉ ở mức ~3%, thấp hơn nhiều so với các nước có trình độ phát triển kinh tế tương đương trong khu vực như Thái Lan (6,69%) hay quốc gia có đặc điểm kinh tế tương đồng như Trung Quốc (20,48%)… Bên cạnh đó, theo Quyết định 242/QĐ-TTG năm 2019 phê duyệt đề án “Cơ cấu lại thị trường chứng khoán và bảo hiểm đến năm 2020 và định hướng tới 2025” thì tới năm 2025 mục tiêu sẽ có 5% dân số tham gia đầu tư trên thị trường chứng khoán. Do đó, sự gia nhập ngày càng đông đảo từ các nhà đầu tư cá nhân sẽ là xu hướng tất yếu và cũng là một bước đi phù hợp với mục tiêu phát triển của thị trường chứng khoán Việt Nam mà Chính phủ và UBCKNN đã đề ra.

Sự xuất hiện của COVID-19 từ tháng 1/2020 đã tạo nên một xu hướng mới bùng nổ trên thị trường tài chính toàn thế giới với sự tham gia ồ ạt của các nhà đầu tư mới “F0” (những người lần đầu tham gia vào thị trường) và Việt Nam đã không đứng ngoài xu hướng đó. Cũng nhờ đó, quá trình tăng mức độ thâm nhập của thị trường cổ phiếu với tư cách một kênh đầu tư, tích lũy tài sản của các cá nhân, hộ gia đình đã được đẩy nhanh hơn rất nhiều. Đồng thời, các nhà đầu tư cá nhân trong nước cũng bộc lộ nhiều hạn chế về năng lực, nhận thức rủi ro. Nhà đầu tư cá nhân chính là đối tượng yếu thế trên thị trường chứng khoán về nguồn vốn, năng lực và khả năng chịu đựng rủi ro; vì vậy sự tăng mạnh của nhóm nhà đầu tư này đồng thời cũng tạo nên những thách thức cho cơ quan quản lý để có các biện pháp nâng cao năng lực của nhà đầu tư cá nhân nhằm bảo vệ cho họ.

1. Thực trạng năng lực nhà đầu tư cá nhân ở thị trường chứng khoán Việt Nam

1.1. Về sự gia nhập thị trường của các nhà đầu tư cá nhân

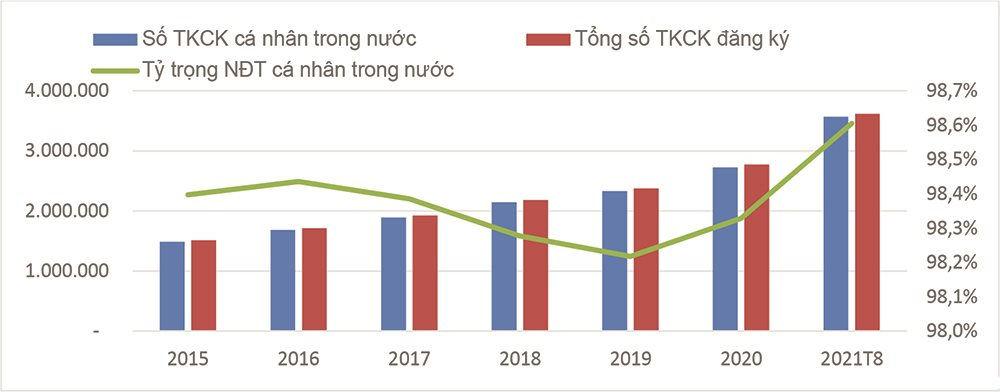

Thống kê của Trung tâm lưu ký chứng khoán VSD và các công ty hoạt động trong lĩnh vực chứng khoán và dữ liệu tài chính hiện nay đang phân chia các đối tượng tham gia thị trường chứng khoán thành 4 đối tượng chính bao gồm: (i) cá nhân trong nước, (ii) tổ chức trong nước, (iii) nhà đầu tư tổ chức nước ngoài và (iv) các nhà đầu tư cá nhân. Trong đó, thành phần nhà đầu tư cá nhân trong nước chiếm tỷ trọng lớn nhất và đang tiếp tục có xu hướng tăng mạnh. Theo số liệu của Ủy ban Chứng khoán Nhà nước, tính tới hết tháng 8/2021 đã có 3.566.455 tài khoản chứng khoán đăng ký của nhà đầu tư cá nhân trong nước chiếm ưu thế tuyệt đối với mức đóng góp 98,61% tổng số tài khoản chứng khoán hiện nay đã đăng ký với VSD. Trong khi đó, số lượng tài khoản của tổ chức trong nước là 12.288 tài khoản (chiếm 0,34%), còn nhà đầu tư nước ngoài với tổng 38.154 tài khoản (1,05%). Cấu trúc này không thay đổi nhiều so với cuối năm 2015 khi tỷ lệ số tài khoản của nhà đầu tư cá nhân trong nước chiếm 98,4% trong khi 2 thành phần còn lại lần lượt chiếm 0,42% và 1,18%. Đóng góp và ảnh hưởng của của nhà đầu tư cá nhân trên thị trường ngày càng lớn.

Biểu đồ 1: Số tài khoản của nhà đầu tư cá nhân

|

Nguồn: Ủy ban Chứng khoán Nhà nước |

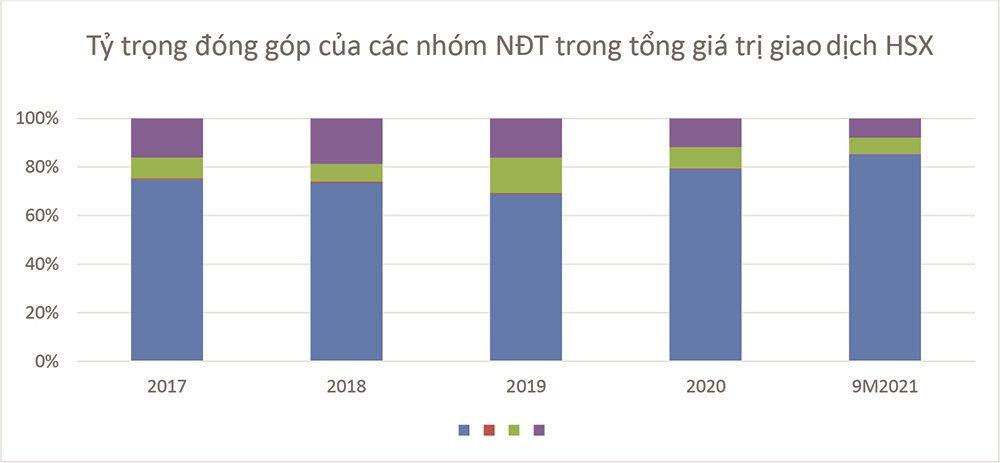

Trong 10 tháng đầu năm 2021 trên thị trường cổ phiếu, các chỉ số chứng khoán vượt đỉnh liên tiếp và liên tục lập các kỷ lục thanh khoản với giá trị giao dịch lên đến trên 1 tỷ USD/phiên nhờ dòng tiền của các nhà đầu tư trong nước cùng với đó là số lượng tài khoản nhà đầu tư cá nhân mới tham gia vào thị trường cũng đạt mức cao kỷ lục. Thống kê của FiinPro cho thấy nhà đầu tư cá nhân đã thực hiện tổng giá trị mua lên tới 3,04 triệu tỷ đồng trên Sàn giao dịch chứng khoán TP.HCM trong 9 tháng đầu năm, tăng 2,6 lần so với cả năm 2020 và 4,4 lần so với cả năm 2017; xét về đóng góp thì nhóm này chiếm 85% giá trị mua của thị trường so với chỉ 75% vào năm 2017. Số lượng tài khoản mở mới cũng tăng mạnh khi số tài khoản tăng bình quân mỗi tháng của năm 2021 hiện ở mức 70.000 tài khoản/tháng, gấp 2 tới 3 lần so với các năm trước và phần lớn trong số đó là của nhà đầu tư cá nhân.

Biểu đồ 2: Tỷ trọng đóng góp của các nhóm nhà đầu tư trong tổng giá trị giao dịch HSX

|

Nguồn: Tính toán của tác giả theo dữ liệu của UBCKNN |

Ngoài ra, thị trường cũng ghi nhận một sự gia tăng bình quân của nhà đầu tư cá nhân trong nước trong hai năm 2021 và 2020. Nếu như năm 2019, bình quân mỗi tháng chỉ có thêm 18.000-18.500 tài khoản/tháng thì đến năm 2020 con số này đã tăng lên gấp đôi và đặc biệt 8 tháng đầu năm 2021, bình quân mỗi tháng có hơn 71.000 tài khoản của nhà đầu tư cá nhân được mở và cao gấp gần 4 lần so với năm 2021.

Biểu đồ 3: Số lượng TKCK của nhà đầu tư cá nhân trong nước tăng bình quân tháng

|

Nguồn: Tính toán của tác giả theo dữ liệu của UBCKNN |

1.2. Ưu điểm, hạn chế về năng lực của nhà đầu tư cá nhân

Hiện nay, chưa có tiêu chuẩn chính thức áp dụng để đánh giá năng lực của nhà đầu tư cá nhân và những thống kê đánh giá về năng lực của các nhà đầu tư cá nhân hiện nay cũng có dữ liệu rất hạn chế. Theo quan điểm của tác giả, dựa trên thực tế có thể xem xét một vài khung năng lực chính để đánh giá năng lực của nhà đầu tư cá nhân gồm kiến thức, tâm lý đầu tư, kỹ năng giao dịch và quản lý vốn và năng lực tài chính, cụ thể:

- Kiến thức: Năng lực phân tích, đánh giá và hiểu biết về tài chính và tư duy đầu tư, nhận thức về rủi ro. Năng lực này bao gồm các nền tảng kiến thức căn bản và nâng cao của nhà đầu tư về lĩnh vực tài chính nói chung, hiểu biết và nhận thức của các nhà đầu tư về đặc tính và bản chất rủi ro của các công cụ đầu tư.

- Tâm lý đầu tư: Thể hiện năng lực về kiểm soát tâm lý có khả năng tác động dẫn tới các hành động đầu tư sai lầm. Một số hạn chế dẫn đến hành động sai lệch trong đầu tư phổ biến tại Việt Nam thuộc lĩnh vực tài chính hành vi gồm: tự tin thái quá (overconfident), sợ lỗ (loss aversion),....

- Kỹ năng giao dịch và quản lý vốn: kỹ năng quản lý vốn, phương pháp quản trị rủi ro: liên quan đến kiến thức và kỹ năng về phân bổ tài sản, đa dạng hóa, sử dụng đòn bẩy tài chính được cung cấp bởi các công ty chứng khoán (vay margin), các kỹ thuật quản trị danh mục.

- Năng lực tài chính: Phản ánh quy mô tài sản, mức độ phân bổ tài sản và chịu đựng rủi ro gặp phải trong đầu tư.

Từ khung năng lực được xác định như trên, trên cơ sở đánh giá nhận định của tác giả, các điểm hạn chế về năng lực của nhà đầu tư cá nhân tại Việt Nam hiện nay gồm:

- Hạn chế về kiến thức tài chính và chứng khoán

Đầu tư tài chính là những hoạt động thực hiện trong lĩnh vực tài chính vốn đòi hỏi hàm lượng kiến thức rất cao, vì vậy, tùy vào phương pháp tiếp cận của nhà đầu tư mà đòi hỏi các kiến thức khác nhau nhưng theo tác giả, kiến thức cơ bản về tài chính và kinh doanh vẫn là vô cùng quan trọng. Các hiểu biết về tài chính cần thiết đối với nhà đầu tư cần phải có bao gồm 2 khía cạnh chính:

+ Nhà đầu tư tối thiểu phải có hiểu biết về thị trường tài chính, về bản chất công cụ vốn của cổ phiếu, trái phiếu, chứng khoán phái sinh... trước khi tham gia vào đầu tư. Quan trọng nhất đó chính là nhà đầu tư phải nhận thức được rủi ro của công cụ vốn để từ đó có cách thức tiếp cận phù hợp khi tham gia đầu tư. Qua quan sát hiện rất phổ biến tình trạng nhiều nhà đầu tư cá nhân chưa thực sự có nhận thức phù hợp về rủi ro của thị trường cổ phiếu, dẫn tới lựa chọn phương pháp giao dịch cổ phiếu mang nặng tính đầu cơ và để lại những hậu quả đang tiếc.

+ Nhà đầu tư cần có các hiểu biết vĩ mô và vi mô về kinh doanh, tài chính doanh nghiệp để đánh giá hoạt động kinh doanh của công ty. Đây là một kỹ năng đặc thù thông thường, là kiến thức nền tảng của các nhà đầu tư được đào tạo về lĩnh vực kinh tế, tài chính và kinh doanh, tuy nhiên sẽ khó đối với các nhà đầu tư được đào tạo về các lĩnh vực khác.

Dù chưa có thống kê chính thức nào đánh giá về mức độ hiểu biết và nền tảng kiến thức của nhà đầu tư cá nhân được công bố, tuy nhiên thực tế các công ty chứng khoán (CTCK) có thể sở hữu các thông tin này của khách hàng do trong hồ sơ mở tài khoản chứng khoán thường có các khảo sát về nền tảng kiến thức, kinh nghiệm tham gia đầu tư của khách hàng. Mặc dù vậy, không có nhiều hành động cụ thể của CTCK cho thấy họ dựa trên thông tin này để có các hoạt động riêng biệt nhằm nâng cao năng lực của các nhà đầu tư cá nhân thiếu kinh nghiệm.

Bên cạnh đó, năng lực của nhà đầu tư cá nhân, nhất là nhà đầu tư F0 có thể được đánh giá gián tiếp thông qua các phương pháp giao dịch, đầu tư đang thịnh hành phản ánh qua sự thay đổi thị phần của các CTCK bởi mỗi công ty này thường có các phương pháp tư vấn khá đặc trưng cho khách hàng.

Các nhà kinh tế thường đưa ra 2 phương pháp tiếp cận chính đang được các nhà đầu tư cá nhân sử dụng phổ biến nhất là phân tích cơ bản và phân tích kỹ thuật. Phân tích cơ bản tập trung vào các yếu tố cơ bản của doanh nghiệp bao gồm nhưng không loại trừ các yếu tố như: hoạt động kinh doanh, triển vọng ngành nghề, ban lãnh đạo... để tìm kiếm các công ty tốt có tiềm năng tăng trưởng và do đó dẫn tới xu hướng tăng về giá trị thị trường của cổ phiếu. Trong khi đó, phân tích kỹ thuật là phương pháp chủ yếu tập trung vào phân tích đồ thị giá và khối lượng. Ngoài ra, vẫn luôn có các phương pháp giao dịch khác tồn tại song song với 2 trường phái phổ biến và cũng đang có xu hướng tăng cùng sự gia tăng của nhà đầu tư cá nhân: giao dịch theo tin đồn, giao dịch theo đám đông…

Cùng với sự gia tăng của các nhà đầu tư F0 và các nhà đầu tư cá nhân, sự thay đổi về cơ cấu thị phần giao dịch của các CTCK cũng đã phần nào phản ánh năng lực của nhà đầu tư cá nhân ở Việt Nam khi CTCK VPS vươn từ vị trí số 8 về thị phần môi giới trên sàn HSX năm 2019 lên đứng vị trí số 1 với 16% thị phần trong 9 tháng đầu năm 2021, bỏ xa đối thủ thứ 2 là SSI với chỉ khoảng 12%. Phương pháp tư vấn khách hàng của 2 công ty này có nhiều điểm khác biệt. Xét về lịch sử, SSI là một công ty lâu đời đã luôn dẫn đầu thị phần trên thị trường chứng khoán từ năm 2014 đến nay với nghiệp vụ tư vấn rất mạnh khi cung cấp thường xuyên và liên tục các báo cáo phân tích doanh nghiệp tới các khách hàng, trong khi đó VPS lại tập trung cạnh tranh thông qua các chính sách cạnh tranh phí và các sản phẩm đòn bẩy cao, cùng với đội ngũ nhân viên môi giới trẻ và chọn cách tiếp cận chính là tư vấn dựa trên phân tích kỹ thuật mà thực tế có thể chưa nằm trong nhóm các công ty có bộ phận phân tích mạnh và cũng chưa cung cấp nhiều các báo cáo phân tích chuyên sâu về khía cạnh kinh doanh của doanh nghiệp. Điều này là bình thường xét trên góc độ quyền lựa chọn của nhà đầu tư nhưng ở góc độ nào đó phản ánh sự “xa rời” với bản chất công cụ vốn của cổ phiếu. Gián tiếp khuyến khích các giao dịch ngắn hạn và hướng các nguồn vốn tới các doanh nghiệp chất lượng tốt và hiệu quả.

Ngoài ra, việc hình thành nhóm một số công ty không có hoạt động kinh doanh gì nổi bật và thường có những nhịp tăng giảm, bất thường với giá trị thị trường phi lý vẫn thu hút được sự tham gia của rất nhiều nhà đầu tư cũng phần nào phản ánh những hạn chế của nhà đầu tư cá nhân. Còn nhớ, sự kiện cổ phiếu MTM của CTCP Mỏ và Xuất nhập khẩu Khoáng sản Miền Trung năm 2016 khi cổ phiếu này chỉ là một công ty vỏ bọc với trụ sở là một quán ăn ở Nghệ An, hoàn toàn là một “công ty ma” nhưng vẫn huy động được rất nhiều nhà đầu tư tham gia mua bán. Vụ việc đã bị khởi tố năm 2018 và kết luận cuối cùng của vụ án là đã có 1.065 nhà đầu tư bị hại với giá trị thiệt hại gần 60 tỷ đồng. Nếu nhà đầu tư có trang bị kiến thức tốt và có những nhận thức rủi ro phù hợp sẽ giúp tối thiểu hóa những tác động của những vụ việc như vậy trên thị trường Việt Nam. Tuy nhiên, kể từ sau vụ việc cổ phiếu MTM, các hoạt động tương tự cũng đã biến tướng dưới các hình thức tinh vi hơn và vẫn giữ đặc điểm là biến động mạnh và thất thường, dù rằng chất lượng thấp của các cổ phiếu này được nhận thức một cách rộng rãi thì vẫn có số lượng không nhỏ các nhà đầu tư tham gia mua bán với tâm lý đầu cơ.

- Yếu tố tâm lý đầu tư

Qua quá trình giao dịch chứng khoán, nhà đầu tư cá nhân của Việt Nam cũng bộc lộ nhiều hạn chế về tâm lý đầu tư dẫn tới các hành vi sai lệch trong đó phổ biến nhất là:

+ Rủi ro sợ lỗ: Lối đầu tư “lướt sóng” với thời gian nắm giữ ngắn và tốc độ xoay vòng vốn cao là một phương pháp giao dịch được ưa chuộng tại Việt Nam hay còn được biết đến với tên gọi là giao dịch T+ (các giao dịch có thời gian nắm giữ chỉ vài ngày). Thậm chí có nhưng phương pháp giao dịch thịnh hành trên thị trường như: Đua trần và giao dịch T+3, những điều này đôi khi còn được khuyến khích bởi các công ty chứng khoán. Chính tâm lý ngắn hạn đã dẫn tới hệ quả là nhà đầu tư thường không có xu hướng nắm giữ cổ phiếu dài khi lãi và nắm giữ các khoản đầu tư thua lỗ lâu dài dù không có căn cứ để dự báo rằng hoạt động kinh doanh của công ty sẽ hồi phục.

+ Tâm lý “bầy đàn”: Là các hoạt động mua bán theo đám đông. Đây là hiện tượng phổ biến trên thế giới và đối với thị trường chứng khoán Việt Nam thì hiệu ứng này càng mạnh bởi hiện tượng này phụ thuộc vào tỷ lệ nhà đầu tư cá nhân trên thị trường. Thông thường, các nhà đầu tư tổ chức gồm các quỹ đầu tư, các định chế tài chính… thường có các lợi thế về trường vốn, có hiểu biết chuyên sâu để phân tích doanh nghiệp đồng thời thường có cách thức tiếp cận dài hạn hơn nhà đầu tư cá nhân cho nên trước các biến động mạnh về thị trường, họ ít bị tác động bởi yếu tố tâm lý đám đông hơn. Ngược lại, các nhà đầu tư cá nhân do tính chất “kỷ luật kém”, phương pháp đầu tư hỗn tạp và thường có khung thời gian đầu tư ngắn hạn nên tâm lý thường bị nhiễu loạn bởi các biến động ngắn hạn của thị trường chứng khoán dẫn tới thường dễ bị tác động tới tâm lý khi thị trường biến động mạnh.

- Kỹ năng quản lý vốn

Khác với các nhà đầu tư tổ chức thường có đội ngũ các chuyên gia trong lĩnh vực tài chính, thấu hiểu các nguyên lý về quản lý dòng tiền, đa dạng hóa danh mục và quản trị rủi ro, nhà đầu tư cá nhân thường có xu hướng hành động tự phát trong việc đầu tư chứng khoán. Tiêu biểu là hoạt động vay ký quỹ (vay margin) hiện nay, tất cả nhà đầu tư cá nhân đều có thể dễ dàng mua chứng khoán thông qua vay nợ, chỉ cần mở tài khoản ký quỹ mà không phải chịu điều kiện khắt khe nào, cũng ít nhận được các cảnh báo đầy đủ từ các CTCK về yếu tố rủi ro. Dù đã có quy định của cơ quan quản lý về tỷ lệ cho vay ký quỹ tối đa là 50%, tức nhà đầu tư phải có số vốn ban đầu tối thiểu 50% so với giá trị chứng khoán có thể mua. Tuy nhiên, thực tế hiện nay, đã có một số CTCK “vượt rào”, lách các quy định và cho nhà đầu tư vay với tỷ lệ lớn hơn mức quy định và đặc biệt là cho vay kể cả các cổ phiếu có rủi ro cao. Việc thiếu sự cảnh báo từ chính bên cung cấp dịch vụ tài khoản ký quỹ cũng như vay nợ quá dễ dàng đã khiến nhà đầu tư cá nhân có thiên hướng vay nợ quá nhiều và là đối tượng chịu tổn thất lớn nhất khi thị trường biến động bất lợi.

- Năng lực tài chính

Năng lực tài chính hay tiêu biểu là quy mô tài sản, thu nhập của nhà đầu tư chính là một trong các chỉ tiêu quan trọng để phản ánh khả năng chịu đựng rủi ro của nhà đầu tư. Trên thị trường trái phiếu doanh nghiệp, sự bùng nổ của trái phiếu phát hành theo hình thức riêng lẻ cho nhà đầu tư cá nhân những năm qua dẫn tới hệ lụy nhiều trái phiếu của các doanh nghiệp có chất lượng yếu kém cũng được chào bán rộng rãi tiềm ẩn rủi ro lớn nên cơ quan quản lý đã ban hành các quy định siết chặt để bảo vệ nhà đầu tư. Cụ thể, Chính phủ đã ban hành Nghị định 153/2020/NĐ-CP quy định chỉ cho phép chào bán trái phiếu doanh nghiệp phát hành dưới hình thức riêng lẻ cho nhà đầu tư chuyên nghiệp, qua đó đã mở đường cho việc phân loại các sản phẩm tài chính có tiềm ẩn rủi ro cao chỉ được bán cho các nhà đầu tư đủ điều kiện. Luật Chứng khoán năm 2019 quy định nhà đầu tư cá nhân muốn được ghi nhận tư cách nhà đầu tư chuyên nghiệp nếu đáp ứng 1 trong các điều kiện sau:

+ Có chứng chỉ hành nghề chứng khoán;

+ Cá nhân nắm giữ chứng khoán niêm yết, đăng ký giao dịch có giá trị tối thiểu 2 tỷ đồng;

+ Cá nhân có thu nhập chịu thuế năm gần nhất tối thiểu là 1 tỷ đồng.

Theo khái niệm nhà đầu tư chuyên nghiệp này thì ngoại trừ việc có chứng chỉ hành nghề thì đối với nhà đầu tư thông thường, các điều kiện đều xoay quanh các mốc giá trị để đánh giá về năng lực tài chính thông qua quy mô tài sản và thu nhập. Cho tới hiện tại, khái niệm nhà đầu tư chuyên nghiệp cho nhà đầu tư cá nhân chỉ được áp dụng cho thị trường trái phiếu mà chưa được ứng dụng trên thị trường cổ phiếu, điều này có thể xuất phát từ lo ngại của cơ quan quản lý về khả năng thanh khoản của trái phiếu so với cổ phiếu trên TTCK hiện nay.

Cũng cần lưu ý, quy mô tài sản để có thể tham gia thị trường cổ phiếu thấp hơn nhiều so với trái phiếu bởi ở Việt Nam chưa có thị trường thứ cấp riêng cho các trái phiếu niêm yết nên việc xé nhỏ khối lượng giao dịch trái phiếu là khá khó khăn; vì vậy thị trường cổ phiếu giúp đáp ứng nhu cầu đầu tư của nhiều tầng lớp có thu nhập thấp với trung bình tốt hơn thị trường trái phiếu. Năm 2021, cũng bởi sự cố nghẽn lệnh trên sàn HSX đã dẫn tới hệ quả là tất cả các sàn chứng khoán hiện nay đều áp dụng lô giao dịch tối thiểu là 100 cổ phiếu, trực tiếp gây khó khăn cho nhà đầu tư cá nhân bởi nó cản trở những nhà đầu tư có năng lực tài chính giới hạn cơ hội được mua các cổ phiếu tốt với mức giá cao đồng thời gặp rất nhiều khó khăn để phân bổ danh mục hay đa dạng hóa.

2. Đánh giá nguyên nhân dẫn tới các hạn chế của nhà đầu tư cá nhân

2.1. Nguyên nhân chủ quan

Các điểm hạn chế của nhà đầu tư cá nhân Việt Nam nhìn chung cũng không khác với trên thế giới bởi đó là tính cố hữu của thị trường chứng khoán.

Về khía cạnh năng lực, thị trường chứng khoán là một thị trường vốn với mục tiêu huy động nguồn tiền nhàn rỗi của xã hội để phân bổ tới các chủ thể cần vốn sản xuất kinh doanh mà trong đó thị trường thứ cấp là nơi cung cấp thanh khoản cho cổ phiểu nhằm tăng tính hấp dẫn cho công cụ này. Do đó, thị trường chứng khoán sẽ luôn mang tính chất đại chúng nghĩa là tiếp cận tới tất cả thành phần của xã hội mà không có nhiều rào cản, đòi hỏi về kiến thức chuyên sâu của nhà đầu tư. Ngay tại Mỹ, xu hướng đầu tư theo đám đông của các nhà đầu tư Reddit cũng trở thành một hiện tượng và việc mua bán theo “bầy đàn” của các nhà đầu tư không kiến thức tài chính nhờ sự bùng nổ của các kênh giao dịch chi phí thấp như Etoro hay Robinhood cũng rất phổ biến.

Việc giao dịch các chứng khoán nằm ngoài vòng tròn hiểu biết hoặc có những kỳ vọng sai lệch về đặc tính sinh lời, rủi ro cũng như các hành động đầu cơ rủi ro cao vẫn phần nhiều đến từ sự lựa chọn chủ quan của nhà đầu tư. Với xu hướng thâm nhập ngày càng mở rộng của thị trường chứng khoán tới đời sống kinh tế, sự mở rộng cơ sở nhà đầu tư cũng là tất yếu. Đi cùng với đó, thị trường vẫn sẽ thu hút thêm rất nhiều nhà đầu tư với các kỳ vọng, kiến thức nền khác nhau khiến cho những vấn đề về năng lực nhà đầu tư như hạn chế về kiến thức, tâm lý đầu tư vẫn sẽ tồn tại cùng thị trường.

2.2. Nguyên nhân khách quan

- “Tác động” từ các bên tư vấn

CTCK là đối tượng đầu tiên có sự tiếp xúc với khách hàng trong quá trình mở tài khoản chứng khoán cũng như phục vụ khách hàng thực hiện giao dịch. Do đó là đơn vị có cơ sở rõ ràng nhất để đánh giá năng lực khách hàng của mình. Bên cạnh đó, các CTCK cùng đội ngũ môi giới khách hàng cá nhân chính là đối tượng thực hiện tư vấn cho nhà đầu tư và vì thế sẽ có khả năng tác động đáng kể tới nhận thức của nhà đầu tư cũng như có khả năng trực tiếp hỗ trợ, cải thiện nền tảng kiến thức, kỹ năng đầu tư của khách hàng. Nhưng thiên hướng giao dịch của nhà đầu tư cá nhân bị tác động đáng kể bởi các chủ thể tham gia tư vấn này. Thứ nhất, việc các CTCK cho thấy những nỗ lực của họ trong việc đưa ra dự báo biến động thị trường theo ngày dù có tính chính xác rất thấp vẫn sẽ tác động đáng kể tới tâm lý và cách tiếp cận đầu tư của khách hàng. Thứ hai, phương pháp tư vấn của CTCK và đội ngũ môi giới có thể tác động để tư duy đầu tư và phương pháp mà nhà đầu tư sử dụng; đặc biệt hiện nay rất phổ biến việc tư vấn đầu tư dựa trên các thông tin nội gián, các tin đồn không có căn cứ. Thứ ba, sự khách quan của các khuyến nghị đầu tư, đây là hiện tượng còn rất phổ biến ở Việt Nam khi CTCK không công bố minh bạch các mâu thuẫn lợi ích của mình với khách hàng trong các báo cáo khuyến nghị giao dịch. Thứ tư, dù nhiều CTCK có các nỗ lực nằm nâng cao kiến thức của nhà đầu tư cá nhân như tổ chức các chương trình hội thảo trực tiếp hay trực tiếp với các chuỗi chủ đề nhằm hướng dẫn khách hàng có những kiến thức nền tảng về phân tích đầu tư, quản trị rủi ro và giao dịch, tuy nhiên các sự kiện này vẫn chưa thực sự phổ biến tới số đông các nhà đầu tư và bởi số đông các CTCK trên thị trường.

- Sự bất cân xứng thông tin trên thị trường chứng khoán

Bất cân xứng thông tin trên thị trường chứng khoán là vấn đề nhức nhối và gây ra rất nhiều bất lợi cho các nhà đầu tư cá nhân Việt Nam. Hiện nay, để nhà đầu tư cá nhân có thể tiếp cận thông tin từ phía doanh nghiệp, họ gặp rất nhiều khó khăn do nguồn thông tin được công bố rất hạn chế cho dù đối tượng là các công ty niêm yết trên HSX vốn phải chịu các tiêu chuẩn niêm yết khắt khe nhất. Không nhiều công ty niêm yết tổ chức các chương trình gặp mặt nhà đầu tư định kỳ để chia sẻ về tình hình hoạt động kinh doanh và cũng không có cách thức công bố thông tin nào khác thay thế. Bên cạnh đó, họ “trao” rất nhiều đặc quyền cho các đối tượng khác như nhà đầu tư tổ chức, bộ phận tự doanh và phân tích của CTCK. Các đối tượng này dù chưa phải cổ đông hoặc thậm chí chỉ là bên thực hiện viết báo cáo phân tích cung cấp cho khách hàng nhưng lại được tiếp cận các lãnh đạo công ty một cách dễ dàng và có lợi thế thông tin trước số đông thị trường.

Ngay cả một số công ty niêm yết hàng thị trường vốn thường xuyên nằm trong danh sách công ty có hoạt động quan hệ cổ đông tốt nhất thì họ vẫn tổ chức các sự kiện gặp mặt giới phân tích của các CTCK nhưng chưa chắc có nhiều các cổ đông của mình được tham gia các sự kiện như vậy. Nhà đầu tư cá nhân vốn đã chịu nhiều bất lợi về mức độ chuyên nghiệp và hiểu biết nền tảng thì thông qua việc công bố thông tin một cách chọn lọc này của các công ty đã trực tiếp gây bất lợi về khả năng tiếp cận thông tin và trực tiếp gây ra các hệ lụy xấu như: hiện tượng giao dịch theo tin đồn (xuất phát từ lợi thế thông tin khác nhau), nhà đầu tư không đủ thông tin để điều chỉnh các hành vi và tâm lý đầu tư, mất niềm tin vào tính minh bạch và công bằng của thị trường chứng khoán.

- Nguyên nhân từ phía các cơ quan quản lý

Thực tế thời gian qua, các cơ quan quản lý lĩnh vực chứng khoán như Ủy ban Chứng khoán nhà nước và Sở giao dịch chứng khoán đã thực hiện nhiều giải pháp để nâng cao năng lực của nhà đầu tư cá nhân tuy nhiên vẫn còn tồn tại những khoảng cách dẫn đến năng lực thực tế của đa số các nhà đầu tư cá nhân trên thị trường cổ phiếu.

Thứ nhất, việc quản lý năng lực của đội ngũ môi giới chứng khoán vẫn khá lỏng lẻo. Dù theo quy định hiện hành thì những người hành nghề chứng khoán phải có đầy đủ chứng chỉ hành nghề để thể hiện mình đủ năng lực tư vấn cho khách hàng nhưng thực tế hiện tượng nở rộ môi giới không “bằng cấp” vẫn khá phổ biến. Không hẳn những người có bằng cấp đầy đủ thì sẽ có chất lượng tư vấn tốt hơn cho nhà đầu tư nhưng thực sự có hiện tượng các CTCK vẫn thường “lách” quy định này thông qua hình thức cộng tác viên (CTV). Những CTV này sẽ tư vấn trực tiếp cho khách hàng nhưng lại đăng ký tài khoản môi giới của nhân viên khác có đủ chứng chỉ. Tuy về hình thức thì doanh số giao dịch được ghi nhận cho người có chứng chỉ hành nghề nhưng lại không phải đối tượng trực tiếp tiếp xúc và tư vấn cho khách hàng mà khách hàng có thể được tư vấn bởi những người khác.

Thứ hai, chất lượng của một số chương trình đào tạo môi giới chứng khoán chưa cao. Việc tổ chức đào tạo và thi lấy chứng chỉ hành chứng chỉ hành nghề chứng khoán hiện nay được thực hiện bởi Ủy ban Chứng khoán thông qua Trung tâm Nghiên cứu Khoa học và Đào tạo chứng khoán, tuy nhiên kỳ thi này vẫn đang tập trung vào kiến thức cứng mà ít có sự đào tạo thực tế hay kiểm tra về vấn đề tư vấn khách hàng. Hay nói cách khác, chương trình có thể đảm bảo là môi giới hiểu đúng về rủi ro của các công cụ đầu tư nhưng chưa phải là cơ sở để cho thấy môi giới sẽ làm được điều này với khách hàng.

Thứ ba, chưa có nhiều biện pháp nâng cao chất lượng tư vấn và chất lượng tiếp cận thông tin cho nhà đầu tư cá nhân. Hiện nay Ủy ban chứng khoán và các Sở giao dịch chứng khoán vẫn chưa đưa ra các tiêu chuẩn khắt khe hơn nhằm siết các quy định về công bố thông tin với nhà đầu tư dẫn tới việc công bố thông tin có thời điểm mang tính chất hình thức của các công ty niêm yết. Ví dụ, hiện nay đã có quy định về vấn đề giải trình kết quả kinh doanh hàng quý của doanh nghiệp theo quy chế công bố thông tin 340/QĐ- SGDHCM của Sở giao dịch chứng khoán TP.HCM yêu cầu công ty niêm yết giải trình biến động về doanh thu và lợi nhuận, tuy nhiên hiện nay phần nhiều các công ty chưa giải trình một cách chi tiết nguyên nhân mà thật sự chỉ giải thích sự biến động đó như là kết quả của các phép tính đơn giản từ các cấu phần khác đã xuất hiện trên báo cáo tài chính. Việc công bố thông tin mang tính chất “đối phó” này đã diễn ra nhiều năm cần được tiếp tục cải thiện nhiều hơn nữa.

Thứ tư, quản lý chưa chặt chẽ dẫn tới nhiều công ty chất lượng thấp niêm yết, hoạt động làm giá được cho là khá lộ liễu. Tình trạng này vẫn tồn tại và không ngừng gây tổn thất cho nhà đầu tư mà nổi bật gần đây là sự kiện một số cổ phiếu có thanh khoản giao dịch “cao một cách kỳ lạ”, giá biến động trong thời gian ngắn có khi tăng/giảm trên 90% so với đỉnh. Đây là những cổ phiếu chắc chắn đã gây thiệt hại rất lớn đến nhà đầu tư cá nhân, tuy nhiên không nhiều trong số các vụ việc này được đưa ra xử lý như MTM. Điều này cho thấy các cơ quan quản lý vẫn còn cần thêm nhiều công cụ để chứng minh các hành vi không theo quy định trên thị trường để bảo vệ các nhà đầu tư cá nhân.

3. Một số giải pháp nâng cao năng lực nhà đầu tư cá nhân của thị trường chứng khoán Việt Nam

3.1. Nhóm giải pháp từ phía các công ty chứng khoán.

Thứ nhất, các công ty chứng khoán với lợi thế từ sự gần gũi với khách hàng nhất có thể tăng cường các tương tác với khách hàng nằm nâng cao kiến thức về đầu tư, quản trị rủi ro cho khách hàng thông qua các chương trình đào tạo trực tiếp và trực tuyến. Một công ty có hoạt động tương tác với khách hàng khá tốt là TCBs/SSI… khi họ thường xuyên thực hiện các khảo sát với khách hàng khi đăng nhập phần mềm giao dịch, trong đó ngoài việc lấy ý kiến về chất lượng dịch vụ thì còn định kỳ có những câu hỏi cập nhật để đánh giá khẩu vị rủi ro của khách hàng. Đây là điều các CTCK khác có thể áp dụng và có những hành xử khác nhau cho các nhà đầu tư có năng lực khác nhau. Bên cạnh đó, việc thiết lập các cảnh bảo rủi ro nhiều hơn về thị trường khi có dấu hiệu bất lợi đối với khách hàng cũng là cần thiết.

Thứ hai, các CTCK cần xây dựng và phát triển tốt hơn các bộ phận phân tích đầu tư: Mặc dù nhu cầu của khách hàng đa dạng nhưng để hướng tới sự phát triển dài hạn của thị trường cũng như hiệu quả đầu tư của khách hàng, các CTCK nên có định hướng về các phương pháp đầu tư mà khách hàng sử dụng và nhìn chung thì phương pháp đầu tư căn cứ trên các yếu tố cơ bản vẫn được ưu tiên. Bộ phận phân tích đầu tư với trách nhiệm đưa ra khuyến nghị, phương pháp đầu tư cho khách hàng thông qua hệ thống báo cáo phân tích sẽ góp phần nâng cao năng lực phân tích, giúp khách hàng định hình phương pháp đầu tư đứng đắn.

Thứ ba, các CTCK nên thiết lập các tiêu chuẩn về tư vấn khách hàng và khung năng lực môi giới. Việc khắt khe hơn đối với quy trình tư vấn của môi giới nhằm đảm bảo chuẩn hóa việc tư vấn đúng chân dung khách hàng và truyền đạt đầy đủ cơ sở khuyến nghị và phương pháp tư duy đầu tư sẽ giúp các công ty chứng khoán tránh được các rủi ro tranh chấp với khách hàng trong tương lai.

3.2. Giải pháp với cơ quan quản lý nhà nước

Thứ nhất, các cơ quan quản lý nhà nước tiếp tục tăng cường rà soát hoạt động tư vấn khách hàng và cung cấp dịch vụ ký quỹ của các CTCK. Ủy ban Chứng khoán cần có sự rà soát về việc các CTCK hiện nay đang có những phương pháp lách các quy định để cung cấp các tỷ lệ đòn bẩy khá cao cho khách hàng cá nhân, điều này sẽ gây mất ổn định cho thị trường chứng khoán cũng như tạo ra sự cạnh tranh không lành mạnh khi các CTCK giành giật khách hàng thông qua các chính sách vay nợ, vốn hàm ý mức độ rủi ro tài chính cao hơn cho khách hàng.

Thứ hai, thiết lập các quy định để chuẩn hóa việc công bố thông tin ở mức độ cao hơn. Đây là một trong những việc cần làm nhất để thúc đẩy năng lực đầu tư của nhà đầu tư cá nhân. Một phần rất lớn đang cản trở năng lực của nhà đầu tư cá nhân chính là chất lượng công bố thông tin rất kém cũng như thiếu minh bạch của nhiều các công ty niêm yết và tình trạng bất cân xứng thông tin trầm trọng. Cơ quan quản lý cần có quy định cho việc đảm bảo các thông tin trọng yếu được công bố, tiếp cận tới các thành phần nhà đầu tư được công bằng, kịp thời. Một gợi ý chính sách dễ dàng quan sát được ở các nền kinh tế phát triển tuy rất dễ làm nhưng lại không được thực hiện ở Việt Nam, đó là khi công ty niêm yết tổ chức các hoạt động gặp mặt nhà đầu tư tổ chức thì thường phát trực tiếp cho cả các cổ đông cá nhân tham gia và đăng đầy đủ các tài liệu thuyết trình và đoạn ghi âm lên website. Những quy định để cụ thể hóa, nâng cao chất lượng thông tin của báo cáo tài chính, báo cáo thường niên cũng cần được nâng cấp để tăng chất lượng thông tin cung cấp tới nhà đầu tư. Những điều này không thể kỳ vọng các công ty niêm yết tự triển khai mà cần sự thúc đẩy và quy định bắt buộc từ các cấp quản lý.

Thứ ba, Ủy ban Chứng khoán Nhà nước tiếp tục tăng cường công tác thanh kiểm tra, phát triển các công cụ đánh giá phát hiện triệt tiêu các hoạt động dẫn tới “làm giá” chứng khoán. Đây là hiện tượng nhức nhối tồn tại trên thị trường đã ít nhiều xảy ra và đồng thời phản ánh việc nhà đầu tư chưa được bảo vệ đúng mực cùng với đó lại khuyến khích tâm lý đầu cơ của các nhà đầu tư vốn thiếu hiểu biết về lĩnh vực này. Sở giao dịch chứng khoán và Ủy ban Chứng khoán cần phối hợp với các CTCK tiến hành rà soát và có các cơ chế tốt hơn để ngăn chặn các hoạt động này. Vai trò cảnh báo rủi ro của Ủy ban Chứng khoán cũng rất quan trọng tuy nhiên hiện nay các cơ quan quản lý dường như đã có sự sâu sát trong việc có những cảnh báo trên thị trường trái phiếu doanh nghiệp chứ chưa có nhiều động thái tương tự trên thị trường cổ phiếu.

Thứ tư, tiếp tục cung cấp các khóa học, chương trình đào tạo cho nhà đầu tư cá nhân. Thực tế, nhu cầu tìm hiểu về đầu tư của các nhà đầu tư cá nhân là rất lớn trong khi hiện chưa có một quy chuẩn kiến thức nào để cung cấp tới các nhà đầu tư không chuyên, không được đào tạo về lĩnh vực tài chính và đầu tư, kể cả khi nhà đầu tư có nhu cầu. Trung tâm Đào tạo chứng khoán thuộc UBCKNN hiện nay đang làm tốt việc tập trung công tác đào tạo chứng chỉ hành nghề mà chưa thực sự cung cấp dịch vụ cho một nhóm khách hàng rất lớn có nhu cầu học về lĩnh vực đầu tư một cách bài bản, đây hoàn toàn có thể là điều có thể cải thiện trong tương lai thông qua việc phối hợp với CTCK để cung cấp các khóa học mang lại kiến thức cơ bản cho khách hàng.

Thứ năm, khuyến khích sự phát triển của các quỹ đầu tư tại Việt Nam: Gần 99% số tài khoản chứng khoán và 85% giá trị giao dịch chứng khoán đến từ nhà đầu tư cá nhân là một tỷ lệ lớn và luôn đi kèm với những rủi ro, hạn chế cố hữu của nhà đầu tư cá nhân. Vì vậy, một trong các chiến lược phù hợp để giảm thiểu những biến động bất lợi và hậu quả gây ra bởi năng lực hạn chế cho nhà đầu tư cá nhân là khuyến khích cơ chế đầu tư gián tiếp thông qua các tổ chức quản lý đầu tư chuyên nghiệp, từ đó từng bước nâng cao các thiết chế mềm bảo vệ các nhà đầu tư cá nhân thông qua hoạt động của các tổ chức chuyên nghiệp và từng bước minh bạch hoạt động của thị trường, đảm bảo sự phát triển bền vững.

TÀI LIỆU THAM KHẢO:

- Dữ liệu thống kê của Ủy ban Chứng khoán Nhà nước 2017-2021 (nguồn Internet)

- FiinGroup, Thống kê giao dịch

- Đề án Cơ cấu lại Thị trường chứng khoán và thị trường bảo hiểm đến 2020, Định hướng đến năm 2025.

- Báo cáo phân tích thị trường của TCBS 2020, 2021

- Các app giao dịch và thông tin tư vấn của BSC/TCBs.

- Thông tin từ các trang tin: Tin nhanh chứng khoán, Vietstock và một số website của các Cty chứng khoán: TCBS, VPS, SSI…

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24 năm 2021