In bài viết

In bài viếtSóng tăng chưa dừng, VN-Index chưa chạm đỉnh

Với định giá P/E dự phóng chỉ 12,8 lần, lợi nhuận toàn thị trường có thể tăng 18-20% trong năm 2025, tạo dư địa rộng lớn cho VN-Index đi lên, trong ...

Với định giá P/E dự phóng chỉ 12,8 lần, lợi nhuận toàn thị trường có thể tăng 18-20% trong năm 2025, tạo dư địa rộng lớn cho VN-Index đi lên, trong đó nhóm Ngân hàng đang gánh thanh khoản.

Trong bối cảnh VN-Index liên tục tiệm cận các ngưỡng cao mới, không ít nhà đầu tư đặt câu hỏi liệu thị trường đã đạt đỉnh hay chưa. Tuy nhiên, theo ông Đào Hồng Dương - Giám đốc phân tích Ngành và Cổ phiếu, Công ty Chứng khoán VPBank (VPBankS), việc xác định “đỉnh – đáy” trong ngắn hạn mang tính tương đối, phụ thuộc nhiều vào diễn biến trong từng phiên.

“Nếu hôm nay giảm thì hôm qua là đỉnh, ngược lại nếu hôm nay tăng thì hôm qua lại là đáy”, ông Dương ví von.

Đi sâu vào yếu tố định giá, ông Dương cho biết, hiện P/E của thị trường đang quanh mức 15-15,4 lần, chỉ nhỉnh hơn mức trung bình 10 năm và còn cách xa vùng cao hơn một độ lệch chuẩn.

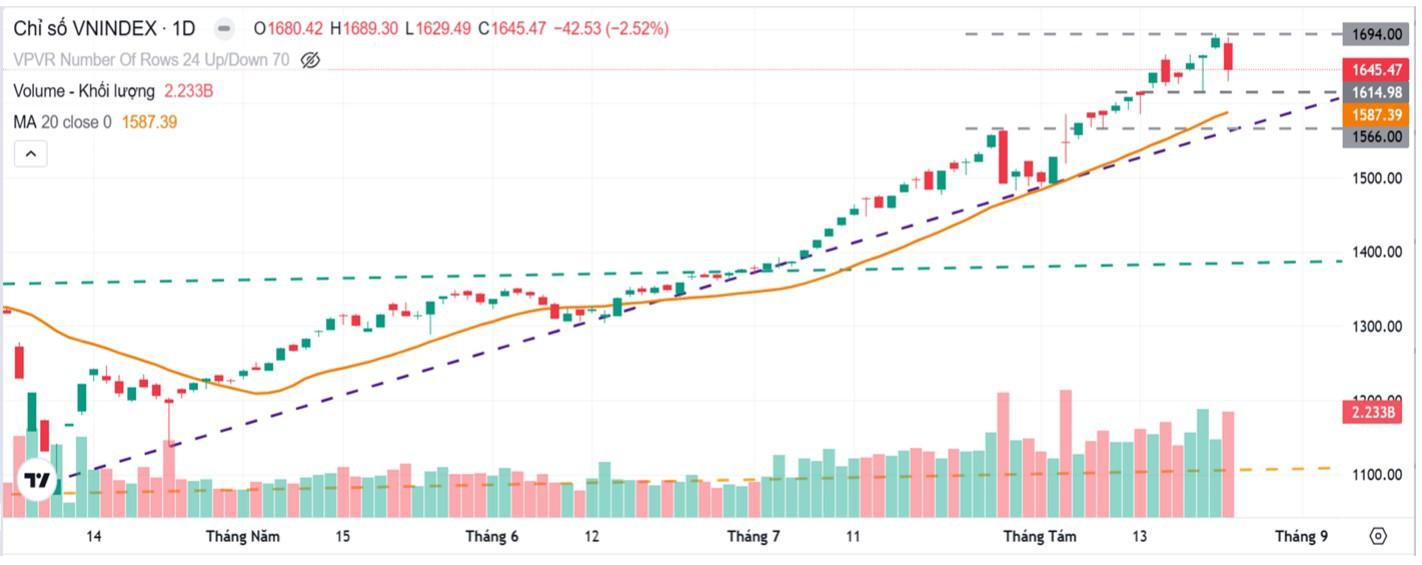

VN-Index có thể hướng tới các đỉnh cao mới ở 1.690– 1.700 điểm trong ngắn hạn.

Quan trọng hơn, nếu tính theo dự phóng lợi nhuận, P/E forward của VN-Index chỉ 12,8 lần, phản ánh kỳ vọng tăng trưởng lợi nhuận và EPS toàn thị trường khoảng 18-20% trong năm 2025. Đây là mức định giá vẫn đủ sức hấp dẫn dòng vốn dài hạn, nhất là khi lợi nhuận sau thuế toàn sàn trong nửa đầu năm đã tăng mạnh.

So với giai đoạn 2021, khi thị trường đi lên nhờ chính sách tài khóa và tiền tệ hỗ trợ doanh nghiệp vượt khó trong dịch COVID-19, bối cảnh hiện nay đã khác. Kinh tế vĩ mô đang duy trì tốc độ tăng trưởng cao, GDP tăng mạnh, tạo nền tảng bền vững hơn. Nếu năm 2021, dòng tiền là yếu tố quyết định, thì nay kỳ vọng lợi nhuận mới là động lực then chốt.

Trên khía cạnh kỹ thuật, ông Dương phân tích theo lý thuyết sóng Elliott, để một con sóng được coi là điều chỉnh sơ cấp, mức giảm phải đạt ít nhất 1/3 đến 2/3 sóng tăng trước đó. Những nhịp điều chỉnh gần đây, dù gây rung lắc, đều chưa đạt ngưỡng này. Mốc 1.450 điểm mới có thể coi là xác nhận một đợt điều chỉnh lớn, trong khi VN-Index hiện vẫn cách khá xa. Điều này cho thấy thị trường vẫn đang trong xu hướng tăng chính, những nhịp giảm chỉ là nhiễu động thứ cấp.

Với sự kết hợp của yếu tố định giá hấp dẫn, lợi nhuận doanh nghiệp dự phóng tăng mạnh và tín hiệu kỹ thuật chưa cho thấy điều chỉnh lớn, ông Dương khẳng định chưa thể nói thị trường đã tạo đỉnh. Ngược lại, dư địa tăng trưởng vẫn rộng mở.

Ngân hàng và tài chính dẫn dắt dòng tiền, bất động sản hút lực cầu ổn định

Nếu như yếu tố định giá và kỹ thuật mang lại niềm tin về triển vọng thị trường, thì dòng tiền lại cho thấy bức tranh rõ nét về sự dẫn dắt của các ngành. Trong 4 tuần vừa qua, ngân hàng nổi lên là nhóm chiếm lĩnh thanh khoản, với giá trị giao dịch khớp lệnh trung bình đạt 18.800 tỷ đồng/phiên, tương đương 34% toàn thị trường. Con số này đã tăng đều đặn từ mức 13.700 tỷ đồng trước đó và chưa có dấu hiệu hạ nhiệt.

Không chỉ ghi nhận giá trị giao dịch cao, cổ phiếu ngân hàng còn cho thấy sự tích lũy bền vững, với P/B phần lớn dưới 2,4 lần – mức chưa phải đắt trong bối cảnh lợi nhuận và vốn chủ sở hữu nhiều ngân hàng vẫn tiếp tục tăng trưởng. Sáu ngân hàng dẫn đầu về thanh khoản tuần qua gồm VPB, MSB, TPB, OCB, EIB và ACB, cho thấy sự lan tỏa dòng tiền không chỉ tập trung ở nhóm “big 4” truyền thống.

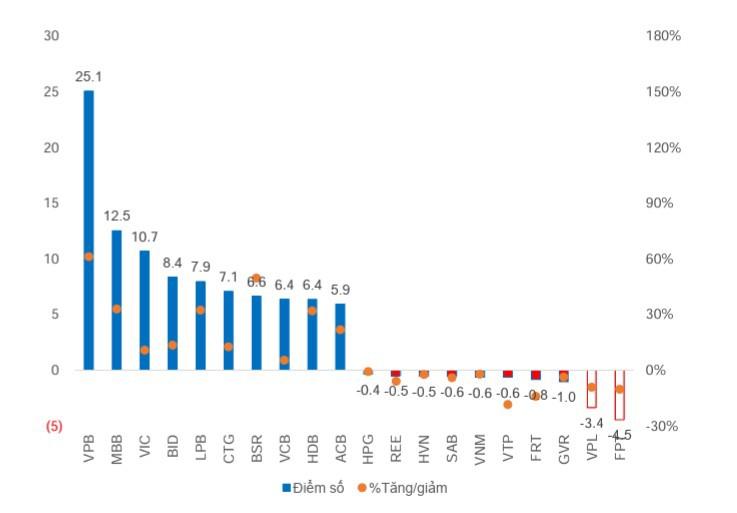

Ngân hàng chiếm phần lớn trong Top cổ phiếu đóng góp vào mức tăng điểm của VN-Index một tháng qua.

Xếp sau ngân hàng, ngành chứng khoán và bất động sản là hai điểm hút vốn nổi bật. Nhóm cổ phiếu chứng khoán đang chiếm tới 18% giá trị giao dịch toàn thị trường, với dấu hiệu tích lũy tích cực. Bất động sản, đặc biệt là cổ phiếu khu công nghiệp và nhóm Vingroup, cũng giữ được dòng tiền ổn định. Các mã midcap như DIG, DXG, HDC, PDR, NVL, KDH, NLG thu hút sự quan tâm đáng kể của nhà đầu tư nhờ kỳ vọng vào chu kỳ tăng trưởng mới.

Ngoài ra, một số ngành đặc thù cũng ghi nhận sự xoay vòng dòng tiền. Nhóm công nghệ thông tin với đại diện FPT đang tích lũy, nhóm dầu khí được hỗ trợ bởi BSR, trong khi nhóm xây dựng – vật liệu xây dựng chứng kiến thanh khoản tăng nhờ các cổ phiếu điều chỉnh như VCG, CII, HHV. Ngược lại, một số ngành như tài nguyên cơ bản hay dịch vụ công nghiệp có dấu hiệu chững lại sau giai đoạn tăng mạnh.

Bức tranh toàn thị trường cho thấy VN-Index vẫn đang duy trì đà tăng trưởng thanh khoản khoảng 8% bình quân, trong đó ngân hàng đóng vai trò “đầu tàu”. Khi kết hợp với định giá hợp lý và kỳ vọng lợi nhuận tích cực, kịch bản thị trường tiếp tục đi lên trong các tháng tới vẫn chiếm ưu thế.