In bài viết

In bài viếtPhát hành lập kỷ lục, xử lý nợ cải thiện – thị trường trái phiếu tháng 8 khởi sắc

Tháng 8/2025 trở thành điểm nhấn của thị trường trái phiếu doanh nghiệp (TPDN) khi giá trị phát hành đạt kỷ lục 58,6 nghìn tỷ đồng, tăng 42% so với ...

Tháng 8/2025 trở thành điểm nhấn của thị trường trái phiếu doanh nghiệp (TPDN) khi giá trị phát hành đạt kỷ lục 58,6 nghìn tỷ đồng, tăng 42% so với tháng trước, trong khi tỷ lệ thu hồi nợ gốc chậm trả cải thiện lên 36,3%. Trái ngược, giao dịch thứ cấp vẫn hạn chế, phản ánh tâm lý thận trọng và hành trình phục hồi chưa bằng phẳng.

Thị trường TPDN khởi sắc, phát hành bùng nổ, xử lý nợ dần cải thiện.

Phát hành tăng tốc – động lực chính của thị trường

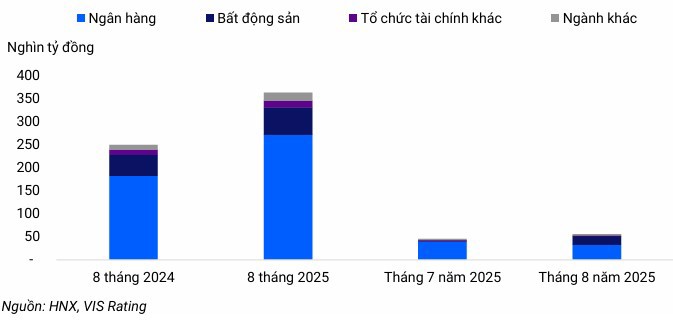

Tháng 8/2025, hoạt động phát hành TPDN ghi nhận mức tăng trưởng mạnh mẽ. Tổng giá trị phát hành đạt 58,6 nghìn tỷ đồng, tăng 42% so với tháng trước, trở thành mốc cao nhất từ đầu năm. Theo các chuyên gia thuộc VIS Rating, sự bứt phá này phản ánh nhu cầu tái cơ cấu vốn và mở rộng nguồn lực của doanh nghiệp; đồng thời, cho thấy niềm tin nhà đầu tư đang dần quay lại với kênh TPDN.

Trong đó, phát hành ra công chúng đóng vai trò nổi bật. Tháng 8, có 6,3 nghìn tỷ đồng TPDN được bán công khai, đến từ ba ngân hàng thương mại và một công ty hạ tầng. Lũy kế 8 tháng đầu năm, phát hành công chúng đạt 47,8 nghìn tỷ đồng, tăng 30% so với cả năm 2024, thiết lập kỷ lục lịch sử. Theo các chuyên gia thuộc VIS Rating, xu hướng này cho thấy doanh nghiệp sẵn sàng minh bạch hơn để tiếp cận tệp nhà đầu tư rộng, trong khi áp lực giám sát cũng trở nên khắt khe hơn.

Lượng trái phiếu phát hành theo nhóm ngành

Trong kênh phát hành riêng lẻ, đáng chú ý nhất là thương vụ 15 nghìn tỷ đồng của Vinhomes (VHM). Trái phiếu có kỳ hạn 3–4 năm, lãi suất 11%, được phát hành với mục đích tái cấp vốn. Đây là một trong những thương vụ bất động sản lớn nhất trong năm 2025, cho thấy sự trở lại của nhóm doanh nghiệp địa ốc trong huy động vốn. Với nhà đầu tư, mức lãi suất cao đi kèm cam kết từ thương hiệu lớn giúp củng cố niềm tin, dù rủi ro trong trung hạn vẫn còn hiện hữu.

Cơ cấu sản phẩm phát hành cho thấy sự dịch chuyển theo hướng thận trọng. Trái phiếu kỳ hạn 3–5 năm chiếm hơn một nửa, trong khi loại trên 7 năm hầu như vắng bóng. Phần lớn trái phiếu có tài sản bảo đảm hoặc bảo lãnh thanh toán, tỷ lệ không có bảo đảm gần như không đáng kể. Các chuyên gia thuộc VIS Rating cho rằng, sự thay đổi này phản ánh yêu cầu ngày càng cao về an toàn từ phía nhà đầu tư và sự minh bạch hóa từ cơ quan quản lý.

Đà phát hành bùng nổ mang lại nguồn vốn đáng kể cho doanh nghiệp, nhưng đồng thời cũng mở ra nghĩa vụ trả nợ lớn trong các năm tới. Đây là thách thức không nhỏ, bởi mặt bằng lãi suất phát hành hiện vẫn xoay quanh mức 10–11%/năm, đòi hỏi doanh nghiệp phải quản trị dòng tiền chặt chẽ.

Thị trường thứ cấp trầm lắng – thanh khoản hạn chế

Trái ngược với sự sôi động của thị trường sơ cấp, thị trường thứ cấp trong tháng 8 lại trầm lắng. Giao dịch bình quân đạt khoảng 5 nghìn tỷ đồng mỗi ngày, giảm 24% so với tháng trước. Tổng giá trị giao dịch trong tháng chỉ đạt khoảng 167 nghìn tỷ đồng, thấp hơn hẳn so với giai đoạn nửa đầu năm.

Thanh khoản thấp khiến TPDN chủ yếu trở thành kênh nắm giữ dài hạn hơn là công cụ mua bán linh hoạt. Nhà đầu tư cá nhân khó thoái vốn khi cần, đặc biệt là ở nhóm trái phiếu bất động sản vốn nhạy cảm về rủi ro. Ngược lại, trái phiếu ngân hàng tiếp tục được ưa chuộng. Lợi suất bình quân kỳ hạn 2 năm tăng thêm 167 điểm cơ bản, phản ánh xu hướng nắm giữ tài sản an toàn thay vì tìm kiếm lợi nhuận chênh lệch ngắn hạn.

Cơ cấu thị trường tiếp tục cho thấy sự phụ thuộc vào ngân hàng. Dư nợ TPDN ngân hàng chiếm tỷ trọng lớn nhất, tiếp đến là bất động sản. Trong danh sách các tổ chức phát hành có giá trị giao dịch thứ cấp cao nhất tháng 8, phần lớn vẫn là các ngân hàng thương mại lớn. Các chuyên gia thuộc VIS Rating cho rằng, sự áp đảo này cho thấy thị trường thứ cấp chưa thật sự đa dạng, dòng tiền vẫn tập trung vào các tổ chức tài chính có uy tín.

Diễn biến này phản ánh rõ tâm lý thận trọng. Nhà đầu tư chấp nhận mua mới ở sơ cấp nếu trái phiếu có tài sản bảo đảm và doanh nghiệp phát hành uy tín, nhưng lại dè dặt trong giao dịch lại trên thị trường thứ cấp. Nhận định từ VIS Rating cho rằng, nghịch lý “sơ cấp sôi động – thứ cấp trầm lắng” đang hạn chế vai trò định giá và phân bổ vốn, và đây sẽ là điểm yếu cần khắc phục nếu muốn thị trường TPDN phát triển bền vững.

Xử lý nợ cải thiện – tín hiệu tích cực cho niềm tin

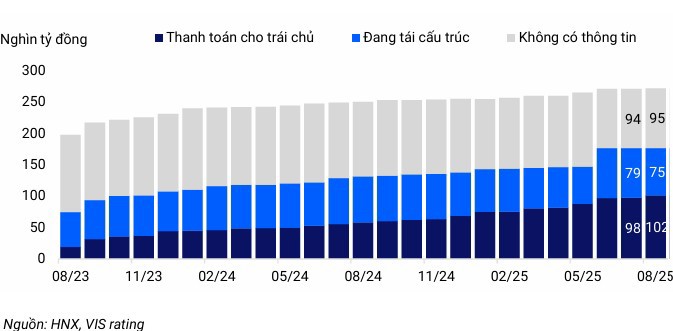

Tình hình tái cấu trúc nợ của trái phiếu chậm trả

Điểm sáng lớn trong tháng 8 là tỷ lệ thu hồi nợ gốc chậm trả cải thiện, tăng từ 34,9% trong tháng 7 lên 36,3% trong tháng 8. Đây là dấu hiệu cho thấy các nỗ lực tái cơ cấu đã bắt đầu phát huy hiệu quả, giúp giảm áp lực tâm lý cho nhà đầu tư.

Nổi bật là trường hợp Công ty Cổ phần Hưng Thịnh Quy Nhơn, thành viên Tập đoàn Hưng Thịnh. Doanh nghiệp này đã thanh toán 4 nghìn tỷ đồng TPDN đáo hạn vào ngày 1/8, đưa dư nợ trái phiếu xuống còn 1,9 nghìn tỷ đồng. Đáng chú ý, theo báo cáo tài chính 6 tháng đầu năm 2025, Hưng Thịnh Quy Nhơn đã có lãi trở lại sau hai năm thua lỗ. Cùng với đó, dự án MerryLand Quy Nhơn vẫn đang triển khai bình thường và không gặp vướng mắc pháp lý, tạo thêm kỳ vọng cho kết quả kinh doanh trong thời gian tới.

Số liệu tổng thể từ thị trường cũng cho thấy bức tranh dần khả quan hơn. Tỷ lệ TPDN chậm trả gốc và lãi mới phát sinh trong tháng 8 chiếm 12,4% tổng dư nợ, thấp hơn mức đỉnh 14,9% từng ghi nhận trong năm 2023. Dư nợ TPDN đang trong diện tái cơ cấu giảm nhẹ, từ 98 nghìn tỷ đồng xuống còn 95 nghìn tỷ đồng.

Cơ chế tài sản bảo đảm tiếp tục phát huy vai trò quan trọng. Tỷ lệ thu hồi của TPDN có tài sản đảm bảo gần 40%, cao hơn đáng kể so với nhóm không có bảo đảm, vốn chỉ đạt khoảng 30%. Nhận định từ các chuyên gia thuộc VIS Rating nhấn mạnh, việc các doanh nghiệp bất động sản chủ động thanh toán đúng hạn không chỉ giúp giảm áp lực tài chính mà còn gửi tín hiệu tích cực tới thị trường. Đây là yếu tố then chốt giúp khôi phục niềm tin của nhà đầu tư, đồng thời định hình lại chuẩn mực phát hành theo hướng minh bạch, kỷ luật hơn.