Thanh khoản đang trở thành tâm điểm của hệ thống ngân hàng khi tăng trưởng tín dụng liên tục duy trì ở mức cao hơn huy động trong thời gian dài. Sự lệch pha này khiến nhu cầu vốn ngắn hạn gia tăng, đặc biệt trong giai đoạn đầu năm 2026. Thực tế cho thấy, lãi suất liên ngân hàng sau khi bật mặt trong tháng 2 thì với các biện pháp can thiệp của NHNN trên thị trường OMO đã hạ nhiệt nhưng trước áp lực thanh khoản ngày một lớn thì lãi suất luôn trong trạng thái sẵn sàng bật tăng khi áp lực thanh khoản trải qua các điểm nóng.

Hiện tại, thị trường liên ngân hàng đang trở thành điểm theo dõi quan trọng khi áp lực thanh khoản trong hệ thống có dấu hiệu gia tăng. Đây không chỉ là nơi các ngân hàng điều tiết nguồn vốn ngắn hạn, mà còn là kênh phản ánh sớm những biến động của dòng tiền. Khi lãi suất trên thị trường này tăng mạnh, những tín hiệu về chi phí vốn và trạng thái thanh khoản bắt đầu trở nên nhạy cảm hơn. Trong bối cảnh đó, thị trường đang hình thành những lo ngại áp lực từ liên ngân hàng có thể ảnh hưởng tiêu cực đến hiệu suất giá cổ phiếu ngân hàng trong ngắn hạn.

Hiểu đúng hoạt động của ngân hàng trên thị trường liên ngân hàng

Sự lệch pha giữa nguồn vốn đầu vào và nhu cầu sử dụng vốn đầu ra khiến các ngân hàng phải tìm kiếm nguồn bù đắp thanh khoản. Áp lực này dần bộc lộ rõ trên thị trường liên ngân hàng – kênh vay mượn giữa các tổ chức tín dụng để điều tiết thanh khoản ngắn hạn. Khi huy động không theo kịp đà tăng trưởng tín dụng, các ngân hàng có xu hướng gia tăng vay mượn lẫn nhau nhằm đảm bảo khả năng chi trả và duy trì hoạt động cho vay, qua đó khiến quy mô và tần suất giao dịch trên thị trường này gần đây tăng lên đáng kể. Trong đó, các ngân hàng thiếu vốn sẽ đi vay, trong khi ngân hàng dư thừa sẽ cho vay hoặc đi gửi tại các tổ chức tín dụng khác. Chính sự luân chuyển này khiến trên bảng cân đối kế toán của các ngân hàng đồng thời tồn tại cả hai chiều – vừa có các khoản tiền gửi, cho vay tại tổ chức tín dụng khác, vừa có các khoản đi vay và nhận tiền gửi từ các tổ chức tín dụng.

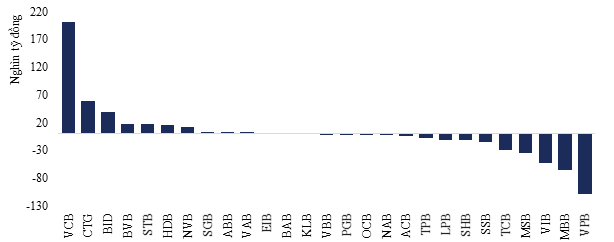

Biểu đồ 1: Tiền gửi và cho vay ròng trên thị trường liên ngân hàng tại cuối năm 2025

*Ghi chú: Tiền gửi và cho vay các TCTD khác (không gồm phần dự phòng cho vay) – Tiền gửi và vay các TCTD khác |

Điều đáng chú ý không nằm ở việc ngân hàng có phát sinh vay hay cho vay trên thị trường liên ngân hàng, mà ở trạng thái ròng sau khi bù trừ hai chiều – tức họ đang là bên cung ứng hay hấp thụ thanh khoản. Dữ liệu cuối năm 2025 cho thấy sự phân hóa rất rõ. Ở phía cho vay ròng, dòng vốn tập trung chủ yếu vào nhóm ngân hàng lớn, nổi bật là VCB với quy mô vượt trội khoảng 201 nghìn tỷ đồng cho vay ròng, theo sau là CTG (58.8 nghìn tỷ đồng) và BID (39.5 nghìn tỷ đồng). Điều này phản ánh lợi thế về nền tảng huy động của nhóm ngân hàng quốc doanh, đóng vai trò là nguồn cung thanh khoản chủ lực trên thị trường liên ngân hàng. Bên cạnh đó, một số ngân hàng tầm trung như BVB, STB, HDB hay NVB cũng ghi nhận trạng thái cho vay ròng, nhưng quy mô nhỏ hơn nhiều.

Ở chiều ngược lại, nhóm vay ròng chiếm ưu thế về số lượng, với nhiều ngân hàng cógiá trị âm ở mức lớn. Đáng chú ý là VPB, MBB, VIB, MSB và TCB – đều có quy mô vay ròng lên tới hàng chục nghìn tỷ đồng, riêng VPB gần 109 nghìn tỷ đồng. Điều này cho thấy áp lực thanh khoản tập trung ở nhóm ngân hàng có tốc độ tăng trưởng tín dụng cao. Đồng thời, một số trường hợp vay ròng lớn còn phản ánh đặc thù cấu trúc nguồn vốn, khi phụ thuộc nhiều vào kênh liên ngân hàng, như VIB và MSB với tỷ trọng vốn từ thị trường này hơn 25% tổng nguồn vốn. Nhìn tổng thể, thị trường liên ngân hàng đang vận hành theo cơ chế điều tiết: một nhóm nhỏ ngân hàng dư thừa vốn đóng vai trò cung ứng thanh khoản, trong khi phần lớn còn lại dựa vào nguồn vốn ngắn hạn này để cân đối dòng tiền.

Lãi suất liên ngân hàng tăng ảnh hưởng thế nào đến kỳ vọng giá cổ phiếu

Nhìn tổng thể quý 1, mặt bằng lãi suất liên ngân hàng duy trì ở mức cao, cho thấy áp lực thanh khoản không chỉ mang tính thời điểm mùa vụ mà có xu hướng kéo dài hơn. Trong bối cảnh đó, khi đã xác định được ngân hàng nào đang ở trạng thái cho vay ròng và ngân hàng nào đang vay ròng, câu hỏi đặt ra là: diễn biến thị trường liên ngân hàng sẽ tác động ra sao đến kỳ vọng của thị trường đối với cổ phiếu ngân hàng?

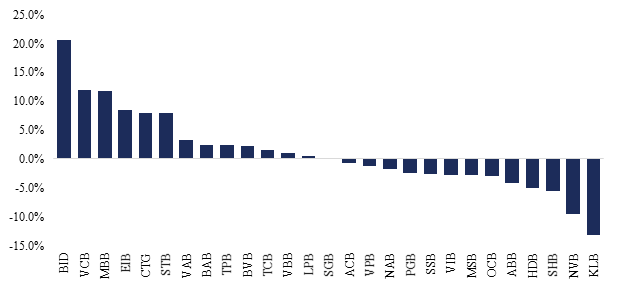

Biểu đồ bên dưới phản ánh diễn biến hiệu suất giá cổ phiếu ngân hàng trong giai đoạn lãi suất liên ngân hàng tăng cao, bắt đầu từ cuối năm 2025 và đạt đỉnh vào tuần cận Tết. Dữ liệu cho thấy, trong số 13 ngân hàng ở trạng thái cho vay ròng, có tới 8 ngân hàng đạt hiệu suất tích cực trong giai đoạn này. Nhìn chung, nhóm ngân hàng cho vay ròng có diễn biến giá vượt trội hơn, với các đại diện tiêu biểu như BID (+20.6%), VCB (+12.0%) và CTG (+8.0%) – cũng là những ngân hàng cung ứng thanh khoản quy mô lớn trên thị trường liên ngân hàng. Bên cạnh đó, một số ngân hàng cho vay ròng khác như STB (+7.9%) và BVB (+2.3%) cũng có mức tăng giá tích cực, dù quy mô nhỏ hơn.

Biểu đồ 2: Mức sinh lời lũy kế của các cổ phiếu ngân hàng tại tuần cao điểm lãi suất liên ngân hàng (ngày 13.02.2026) *

* Ghi chú: Giá cổ phiếu tại ngày 13/02/2026 so với cuối năm 2025 |

Ở chiều ngược lại, nhóm ngân hàng vay ròng lớn có diễn biến kém tích cực và phân hóa rõ rệt hơn. Các trường hợp như VPB, SSB, VIB, MSB, hay SHB ghi nhận mức sinh lời âm trong cùng giai đoạn. Điểm chung của nhóm này là trạng thái vay ròng trên thị trường liên ngân hàng và mức độ phụ thuộc tương đối cao vào nguồn vốn này (trên 18%). Tuy vậy, mối quan hệ này không hoàn toàn rõ khi vẫn có những ngoại lệ đáng chú ý: một số ngân hàng vay ròng như MBB (+11.9%) hay TPB (+2.3%) vẫn ghi nhận hiệu suất khả quan, trong khi HDB – dù ở trạng thái cho vay ròng – lại có diễn biến ngược lại.

Tiếp theo, hãy xem xét mức biến động giá các cổ phiếu ngân hàng sau ngày 30/03 vừa rồi khi lãi suất thị trường liên ngân hàng tăng vọt lên mức 12% và buộc NHNN phải nhanh chóng bơm ròng hơn 31,000 tỷ đồng để hạ nhiệt. Nhóm ngân hàng cho vay ròng gần như đi ngang trong giai đoạn này, còn nhóm vay ròng giảm rõ hơn. Mã chịu áp lực mạnh nhất là SHB, sau đó là TCB, VIB, VPB, ACB. Đây đều là các mã thuộc nhóm vay ròng. Ngoại lệ đáng chú ý như MBB và MSB cũng tăng dù thuộc nhóm cho vay ròng.

Điều này cho thấy mối quan hệ giữa trạng thái thanh khoản và diễn biến giá cổ phiếu không mang tính tuyệt đối. Diễn biến này phản ánh việc thị trường không chỉ nhìn vào câu chuyện lãi suất liên ngân hàng, mà còn đồng thời định giá dựa trên nhiều yếu tố khác như chất lượng tài sản, kỳ vọng tăng trưởng tín dụng hay mặt bằng định giá trước đó. Tuy nhiên, trong những giai đoạn lãi suất thị trường liên ngân hàng biến động mạnh thì đây cũng là yếu tố chính ảnh hưởng đến mức biến động khác nhau giữa các nhóm cổ phiếu ngân hàng.

Tuy nhiên, những ảnh hưởng này nhiều khả năng sẽ bộc lộ rõ hơn trong mùa công bố kết quả kinh doanh quý 1 sắp tới. Khi đó, áp lực chi phí vốn từ giai đoạn lãi suất liên ngân hàng tăng cao trong các tháng đầu năm sẽ dần được phản ánh vào các chỉ tiêu tài chính, đặc biệt là biên lãi ròng (NIM), lợi nhuận và cả khả năng duy trì tăng trưởng tín dụng. Đây mới là thời điểm thị trường có cơ sở rõ ràng hơn để định giá lại tác động của thanh khoản lên từng ngân hàng.

Nhìn rộng hơn, diễn biến này cũng cho thấy không thể đánh giá ngành ngân hàng chỉ dựa trên một mặt bằng lãi suất chung. Điều quan trọng là phải nhìn vào trạng thái thanh khoản cụ thể của từng ngân hàng, cùng với các điều kiện kinh doanh đi kèm. Lãi suất liên ngân hàng tăng là tín hiệu rõ ràng của áp lực thanh khoản trong hệ thống, nhưng tác động của nó đến định giá không diễn ra một cách trực diện. Để hiểu đúng bức tranh ngành, cần đi sâu vào cấu trúc nguồn vốn và hiệu quả hoạt động của từng ngân hàng, thay vì chỉ nhìn vào biến động của lãi suất trên thị trường liên ngân hàng.

- 08:24 06/04/2026