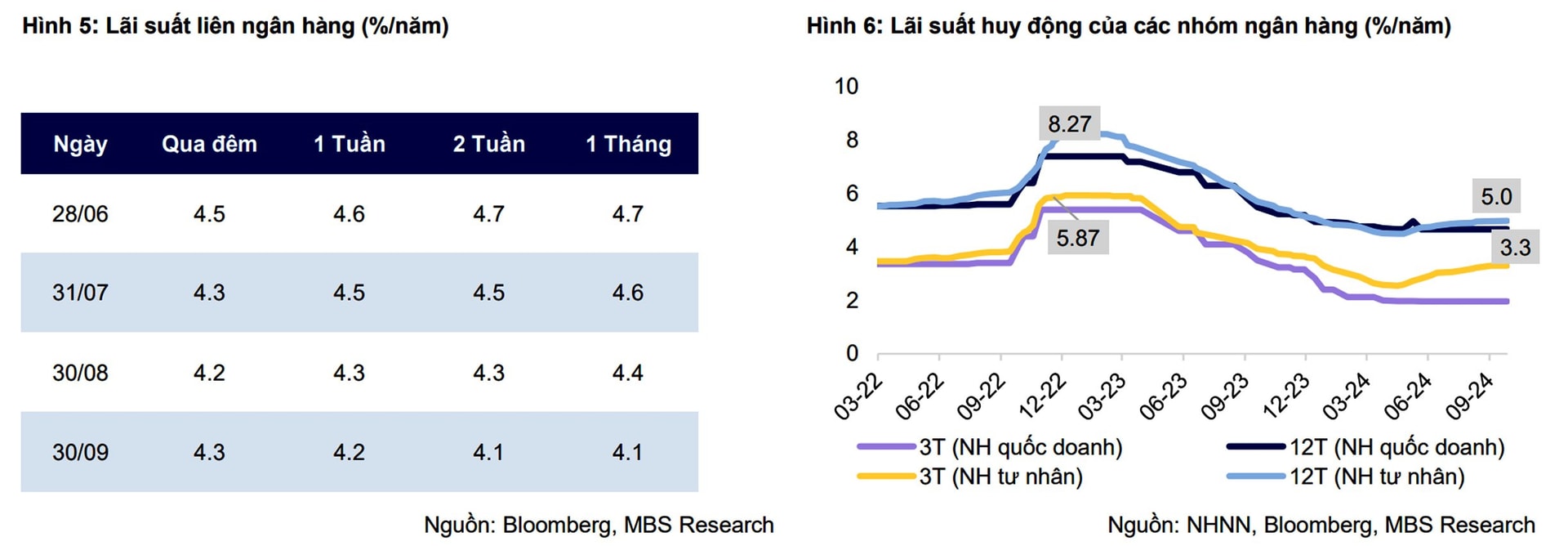

Xu hướng tăng lãi suất tiền gửi tiếp tục chững lại, khi chỉ có một vài ngân hàng điều chỉnh tăng nhẹ lãi suất kể từ tháng 9/2024 đến nay.

Theo đánh giá của các chuyên gia CTCK MB (MBS), việc đảo chiều chính sách tiền tệ của Ngân hàng Dự trữ Liên bang Mỹ (FED) đã giúp vơi bớt áp lực lên tỷ giá hối đoái. So với đầu tháng 9, tỷ giá USD/VND liên ngân hàng đã giảm 1,3% xuống mức 24,564 VND/USD vào ngày 30/9. Như vậy, đồng VND hiện chỉ mất giá khoảng 0,9% so với đồng USD tính từ đầu năm, thấp hơn nhiều so với mức đỉnh gần 5% được ghi nhận vào tháng 6/2024.

Trong bối cảnh áp lực tỷ giá giảm, Ngân hàng Nhà nước (NHNN) vẫn đang tiếp tục tích cực hỗ trợ hệ thống ngân hàng nhằm hạ mặt bằng lãi suất liên ngân hàng (thị trường 2). Cụ thể, vào ngày 16/9, lãi suất kênh cho vay cầm cố (OMO) đã được NHNN cắt giảm lần thứ 2 trong năm nay, với mức giảm 25 điểm cơ bản xuống mức 4%.

Tính đến ngày 30/9, tổng giá trị tiền ròng NHNN bơm vào hệ thống ước khoảng 128,2 nghìn tỷ đồng, với mức lãi suất 4 - 4,25%/năm, kỳ hạn 7 ngày, trong đó bao gồm 22 nghìn tỷ đồng tín phiếu đáo hạn.

Bên cạnh đó, NHNN cũng đã chủ động dừng phát hành tín phiếu kể từ cuối tháng 8/2024. Ngoài ra, trong bối cảnh tỷ giá ổn định, Kho bạc Nhà nước đã phát đi thông báo về nhu cầu mua ngoại tệ từ các ngân hàng thương mại với khối lượng dự kiến tối đa là 350 triệu USD trong tháng này. Động thái này sẽ giúp tăng thanh khoản hệ thống thêm khoảng 5,8 nghìn tỷ đồng.

Lãi suất qua đêm duy trì quanh mức 4,3% vào hồi đầu tháng 9/2024 đã giảm mạnh về mức 3% - mức thấp nhất trong 2 tháng trở lại đây, và đột ngột tăng vọt lên mức 4,3% trong tuần cuối cùng của tháng, sau đó lại tiếp tục điều chỉnh giảm trong những ngày đầu tháng 10/2024 (trong phiên giao dịch ngày 3/10, lãi suất qua đêm giảm xuống còn 4,0%/năm). Các chuyên gia của MBS nhận định, sự bật tăng này được cho là do áp lực thanh khoản gia tăng trong bối cảnh tăng trưởng tín dụng đang phục hồi ổn định.

Trên thị trường 1 (huy động khu vực tổ chức và dân cư), xu hướng tăng lãi suất tiền gửi tiếp tục chững lại trong tháng 9/2024, khi chỉ có một vài ngân hàng tăng lãi suất với mức tăng từ 0,1% - 0,5%. Bước sang tháng 10, mặt bằng lãi suất của nhiều ngân hàng không thay đổi so với tháng trước, có thể kể đến các ngân hàng như: Agribank, Vietcombank, BIDV, VietinBank, VPBank, MB, Techcombank, Sacombank, MSB, HDBank, SHB, TPBank, Nam A Bank, LPBank, Eximbank, ABBank… Mặt bằng lãi suất huy động tại các ngân hàng ổn định cho thấy thanh khoản của hệ thống ngân hàng đang khá dồi dào.

Tuy nhiên, việc cơn bão số 3 (bão Yagi) gây ra nhiều thiệt hại nghiêm trọng khiến nhiều doanh nghiệp mất khả năng trả nợ, có thể làm gia tăng áp lực nợ xấu. Các chuyên gia MBS nhận định, đây là yếu tố thúc đẩy các ngân hàng tiếp tục điều chỉnh tăng lãi suất huy động nhằm thu hút vốn mới, qua đó giúp đảm bảo thanh khoản.

Thống kê cho thấy, đến cuối tháng 9/2024, lãi suất huy động trung bình 12 tháng của nhóm NHTM cổ phần đã tăng 13 điểm cơ bản so với đầu năm lên mức 5,0%/năm; trong khi lãi suất của nhóm NHTM có vốn nhà nước vẫn giữ nguyên ở mức 4,7%/năm, thấp hơn 26 điểm cơ bản so với đầu năm.

MBS cho rằng, sự phục hồi của tăng trưởng tín dụng trong bối cảnh sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm, sẽ phần nào gây áp lực lên thanh khoản hệ thống và có thể dẫn đến việc tăng lãi suất đầu vào.

Tính đến ngày 17/9, tăng trưởng tín dụng đã tăng 7,38%, cao hơn so với mức 5,3% ghi nhận vào cùng kỳ năm ngoái. Ở chiều ngược lại, việc lạm phát ở mức thấp và FED hạ lãi suất được kỳ vọng sẽ tạo thêm dư địa cho việc nới lỏng chính sách tiền tệ tại Việt Nam.

Dựa vào các yếu tố trên, MBS dự báo: “lãi suất huy động kỳ hạn 12 tháng của các NHTM lớn sẽ có thể nhích thêm 20 điểm cơ bản, dao động quanh mức 5,1 - 5,2%/năm vào cuối năm 2024”.

Còn theo CTCK VNDirect, với những động thái điều hành chính sách tiền tệ của NHNN như tạm dừng phát hành tín phiếu, tiếp tục cắt giảm lãi suất tín phiếu và OMO… hay quyết định gần đây của Kho bạc Nhà nước khi muốn mua tổng cộng 250 triệu USD từ các NHTM cũng góp phần hỗ trợ thanh khoản thị trường. Nhìn chung, những hành động này thể hiện rõ ý chí của nhà điều hành nhằm cải thiện thanh khoản hệ thống và duy trì môi trường lãi suất hấp dẫn.

Từ những phân tích trên, VNDirect kỳ vọng tốc độ tăng lãi suất huy động sẽ chậm lại trong những tháng cuối năm và chủ yếu phụ thuộc vào tốc độ tăng trưởng tín dụng. Gần đây, việc NHNN thông báo sẽ cấp thêm room tín dụng cho các tổ chức tín dụng đã đạt được ít nhất 80% mục tiêu tăng trưởng tín dụng ban đầu của năm 2024 thể hiện cam kết của nhà điều hành trong việc hỗ trợ thúc đẩy tăng trưởng tín dụng đến cuối năm.

“Chúng tôi giữ nguyên dự báo lãi suất huy động kỳ hạn 12 tháng bình quân ở mức 5,2-5,3%/năm cho cuối năm nay, thấp hơn dự báo 5,3-5,5%/năm trong báo cáo chiến lược giữa năm được công bố trước đó. Sự thay đổi này phản ánh kỳ vọng của chúng tôi về việc NHNN có thể linh hoạt điều hành chính sách tiền tệ hơn trong bối cảnh tỷ giá hối đoái và áp lực lạm phát tiếp tục hạ nhiệt”, các chuyên gia của VNDirect đưa ra dự báo.

Hoạt động hiệu quả, quản lý chi phí chặt chẽ và chủ động kiểm soát rủi ro, Ngân hàng TMCP Tiên Phong (TPBank, MCK: TPB) tiếp đà tăng trưởng vững vàng ...

Chiều ngày 19/12, Hiệp hội Ngân hàng Việt Nam tổ chức họp Ban soạn thảo, Tổ biên tập xây dựng sổ tay hướngdẫn cung cấp, vận hành và sử dụng dịch vụ ...

Dữ liệu mới nhất từ công ty nghiên cứu Data Motion International Trading cho thấy các ngân hàng Trung Quốc đã tăng lãi suất thế chấp lần đầu tiên sau ...

Với sứ mệnh là ngân hàng thương mại Nhà nước hàng đầu, Agribank đã không ngừng khẳng định vai trò tiên phong trong việc cung cấp nguồn vốn, tạo động ...

Phần lớn tài sản là bất động sản, xe cộ của "ông lớn" kinh doanh xăng dầu tại Ninh Bình là Công ty TNHH Trung Linh Phát đang được hàng loạt ngân hàng ...

Thông thường trong quý IV hằng năm, lượng kiều hối gửi về Việt Nam thường cao hơn các quý khác, bình quân chiếm 30% cả năm, vì đây là thời gian cao ...

Mạng lưới khách hàng của các nhà băng đã được mở rộng rất nhanh trong những năm qua. Đây được xem là thành quả sau thời gian dài các ngân hàng đầu tư ...

Cuộc thi viết về công tác xây dựng Đảng trong hệ thống Agribank lần thứ II - năm 2024 đã đạt được con số hết sức ấn tượng với gần 1.587 bài viết, thể ...

In bài viết

In bài viết