In bài viết

In bài viếtLãi suất huy động tiếp tục xu hướng giảm dần

Lãi suất huy động tại một số ngân hàng tiếp tục giảm đối với nhiều kỳ hạn, tiến những bước vững chắc để hỗ trợ tăng trưởng tín dụng - phát triển kinh ...

Trong nửa cuối năm nay, áp lực thu hẹp biên lãi thuần (NIM) sẽ hạ thấp, tuy nhiên mức độ cải thiện sẽ phân hóa giữa các nhóm ngân hàng.

Nhiều công ty phân tích thị trường cho rằng NIM tiếp tục thu hẹp trong quý II khi nguồn vốn huy động giá cao vẫn chưa được hấp thụ hết, đồng thời nguồn vốn giả rẻ CASA (tiền gửi không kỳ hạn) giảm mạnh.

Trong báo cáo triển vọng 6 tháng vừa công bố, các chuyên gia phân tích của Công ty chứng khoán Vietcombank (VCBS) cho rằng, áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên mức độ cải thiện phân hóa giữa các nhóm ngân hàng khác nhau.

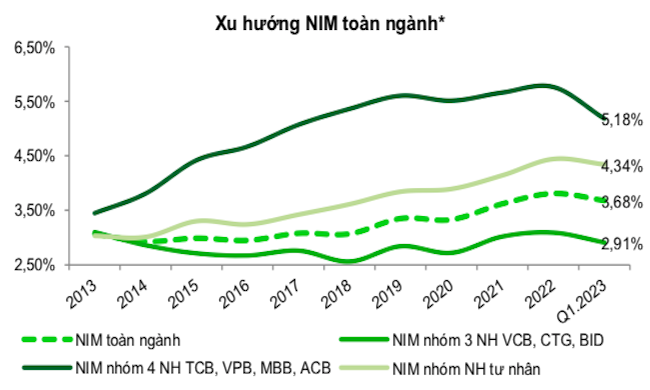

Theo dự báo của nhóm phân tích, tại nhóm 4 ngân hàng thương mại Nhà nước, NIM duy trì mức thấp do áp lực giảm lãi suất hỗ trợ nền kinh tế với các gói vay ưu đãi quy mô lớn từ đầu năm 2023. Còn nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào sẽ có NIM tăng nhanh nhờ tỷ lệ CASA cao và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần.

|

Các chuyên gia nhận định, áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên mức độ cải thiện phân hóa giữa các nhóm ngân hàng |

Tại nhóm ngân hàng nhỏ thiếu hụt về thanh khoản trong giai đoạn trước, NIM sẽ cải thiện rõ rệt khi các khoản tiền gửi lãi suất cao dần đáo hạn. VCBS dự báo NIM toàn ngành sẽ chậm lại xu hướng giảm , nhưng có khả năng cải thiện trong nửa cuối năm 2023 nhờ lãi suất huy động giảm.

Theo số liệu từ VnDirect, các chuyên gia cho rằng xu hướng tăng cho vay khách hàng doanh nghiệp và huy động từ khách hàng cá nhân sẽ duy trì tới khi lãi suất hạ nhiệt rõ rệt và nền kinh tế có sự phục hồi (ít nhất đến quý III/2023). Vì vậy trong năm 2023, NIM của các ngân hàng thương mại cho vay khách hàng doanh nghiệp và nắm giữ trái phiếu doanh nghiệp trong danh mục tín dụng và huy động chỉ phụ thuộc vào tiền gửi khách hàng sẽ giảm mạnh hơn mức chung toàn ngành.

Ngược lại, nhóm ngân hàng tập trung cho vay bán lẻ và có nguồn huy động đa dạng từ liên ngân hàng, khách hàng cá nhân, CASA cao… như VIB, HDBank, MB… sẽ hạn chế được rủi ro NIM thu hẹp. Riêng với Sacombank, NIM sẽ cải thiện đáng kể nhờ không còn áp lực lãi dự thu.

Trước đó, trong quý I, NIM toàn ngành cũng thu hẹp, giảm xuống 3,68% từ mức 3,81% cuối năm 2022. Các chuyên gia nhận định, việc tăng lãi suất huy động đã bắt đầu được phản ánh vào NIM, trong khi tín dụng tăng chậm lại, các khoản nợ chậm trả có xu hướng gia tăng.

Theo các chuyên gia, việc Ngân hàng Nhà nước giảm lãi suất sẽ giúp giảm chi phí huy động vốn cho các ngân hàng nhưng mục đích chính của nhà điều hành là tạo điều kiện để giảm lãi suất cho vay. Vì vậy, NIM của các ngân hàng sẽ không hưởng lợi nhiều từ quyết định này.

Cụ thể, sau khi Ngân hàng Nhà nước thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay ghi nhận giảm khoảng 1% tại các khoản vay phát sinh mới, tuy nhiên thời điểm giảm của các khoản vay hiện hữu có độ trễ 3-6 tháng so với lãi suất huy động.

Mặt bằng lãi suất đang hạ nhiệt trong nửa cuối quý II và kỳ vọng tiếp tục giảm trong 2 quý còn lại 2023. Nhóm ngân hàng thương mại Nhà nước ghi nhận mức lãi suất cho vay tăng ít hơn nhóm ngân hàng tư nhân trong quý I/2023 do sớm thực hiện giảm lãi suất hỗ trợ nền kinh tế. Lãi suất đầu ra điều chỉnh giảm nhanh kể từ quý I/2023 khiến NIM nhóm ngân hàng này dự kiến duy trì ở mức thấp.

Đến tháng 6/2023, tăng trưởng tín dụng đạt trên 4%, "tố cáo" sức hấp thụ vốn yếu của nền kinh tế. Do đó, các chuyên gia dự báo lãi suất cho vay sẽ giảm nhiều hơn trong thời gian tới. Mặc dù vậy, mức giảm chậm hơn lãi suất huy động do độ trễ chính sách và có mức độ tập trung cao vào một số doanh nghiệp ngành nghề ưu tiên.

Trong khi đó, với việc lãi suất điều hành đã được Ngân hàng Nhà nước điều chỉnh về mức thấp tương đồng với giai đoạn hỗ trợ dịch bệnh, dư địa để giảm thêm lãi suất điều hành sẽ không còn nhiều nếu xét trên tổng thể các cân đối vĩ mô.

Lãi suất huy động và cho vay được dự báo tiếp tục giảm thêm trong thời gian tới. Theo các chuyên gia, cần thêm thời gian trước khi tín dụng tăng khá trở lại. Tuy nhiên, mức giảm lãi suất cho vay có độ trễ và phân hóa giữa các ngành.

Thanh Hoa