Lợi nhuận Dược Hậu Giang đi lùi 27% trong quý 2

CTCP Dược Hậu Giang (HOSE: DHG) chỉ ra một vài nguyên nhân khiến kết quả quý 2/2024 đi lùi so với cùng kỳ, trong đó có sức mua, lãi suất và các khoản chi phí liên quan đến nhà máy Betalactam mới đi vào hoạt động.

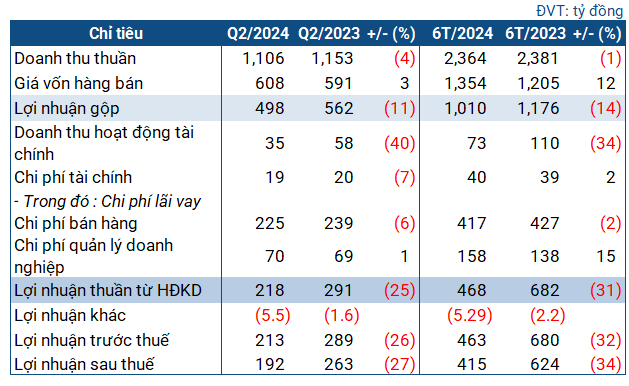

Các chỉ tiêu kinh doanh của DHG trong quý 2/2024

Nguồn: VietstockFinance |

Trong quý 2, DHC đạt hơn 1.1 ngàn tỷ đồng doanh thu, giảm nhẹ so với cùng kỳ. Giá vốn theo chiều ngược lại, tăng 3%. Sau khấu trừ, lãi gộp còn 498 tỷ đồng, thấp hơn cùng kỳ 11%.

Doanh thu tài chính trong kỳ giảm sâu 40%, còn 35 tỷ đồng. Chi phí bán hàng tiếp tục neo cao ở mức 225 tỷ đồng, dù giảm 6%. Cùng với khoản lỗ khác 5.5 tỷ đồng, lãi sau thuế của DHG còn 192 tỷ đồng, đi lùi 27%.

Giải trình, DHG cho biết sức mua trong quý 2 năm nay giảm đáng kể do người dân thắt chặt chi tiêu. Mặt khác, lãi suất tiền gửi giảm mạnh dẫn đến doanh thu tài chính đi lùi. Ngoài ra, DHG đưa nhà máy Betalactam mới vào hoạt động từ tháng 5/2024, làm tăng các chi phí ghi nhận ngay, cùng các khoản chi phí cho nhà máy Nonbetalactam để nâng tiêu chuẩn lên EU-GMP.

Đồng thời, giá thành sản phẩm của DHG tăng lên do sự chủ động điều tiết sản lượng, đưa dự trữ tồn kho về mức hợp lý. Tỷ trọng doanh thu hàng khác (với tỷ suất lợi nhuận thấp hơn) cũng tăng so với cùng kỳ, dẫn đến giá vốn tăng lên và làm lợi nhuận thu hẹp.

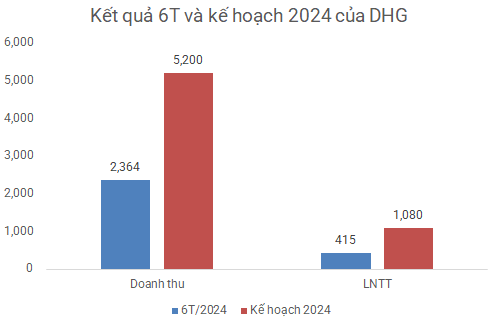

Lũy kế 6 tháng, doanh thu của DHG giảm nhẹ còn hơn 2.36 ngàn tỷ đồng; lãi sau thuế 415 tỷ đồng, giảm 34%. So với kế hoạch, Doanh nghiệp thực hiện được 46% mục tiêu doanh thu và hơn 38% kế hoạch lãi sau thuế cả năm.

Nguồn: VietstockFinance |

Dù kết quả đi lùi và chưa được như kế hoạch, DHG vẫn đang giữ những “lá bài tẩy”. Tại ĐHĐCĐ, Doanh nghiệp tiết lộ các nhà máy hiện tại đều chưa khai thác hết công suất do vận hành song song với nhà máy cũ, và để dư công suất để chuẩn bị cho tương lai mở rộng. DHG dự kiến các nhà máy sẽ sử dụng hết 100% công suất nhà máy cho các sản phẩm hiện tại và sản phẩm mới, cho thấy vẫn có tiềm năng tăng trưởng tốt. Bên cạnh đó, việc nâng cấp tiêu chuẩn EU-GMP cho các nhà máy cũng tăng khả năng trúng thầu và tạo nền tảng cho Doanh nghiệp vươn ra thị trường quốc tế.

Ngoài ra, mảng kháng sinh cạnh tranh với đối thủ trực tiếp Imexpharm (HOSE: IMP) thực chất có sự khác biệt, bởi IMP mạnh ở thuốc tiêm, còn DHG mạnh ở thuốc viên.

Vào cuối tháng 6, tổng tài sản của DHG tăng nhẹ so với đầu năm, đạt gần 6.16 ngàn tỷ đồng, với hơn 4.7 ngàn tỷ đồng là tài sản ngắn hạn. Trong đó, lượng tiền mặt và tiền gửi tăng 17%, lên hơn 2.7 ngàn tỷ đồng. Tồn kho giảm 10%, còn gần 1.4 ngàn tỷ đồng.

Một chỉ tiêu đáng chú ý là chi phí xây dựng cơ bản dở dang dài hạn, giảm mạnh còn 132 tỷ đồng (đầu năm gần 554 tỷ đồng), chủ yếu giảm ở khoản đầu tư cho Dự án mở rộng nhà máy Dược phẩm và nhà máy in bao bì DHG.

Bên nguồn vốn, nợ ngắn hạn chiếm hầu hết nợ phải trả, ghi nhận 1.8 ngàn tỷ đồng, tăng 54%. Giá trị nợ ngắn hạn thấp hơn tiền, nên không nghi ngờ gì về khả năng hoàn tất nghĩa vụ thanh toán với của DHG.

Về nợ vay, Doanh nghiệp có 811 tỷ đồng nợ vay ngắn hạn từ ngân hàng, tăng 42% so với đầu năm.

In bài viết

In bài viết