In bài viết

In bài viết6 tỷ phú USD của Việt Nam sở hữu tổng tài sản ròng 18,4 tỷ USD

Theo bảng xếp hạng Real Time của Tạp chí Forbes, Việt Nam hiện đang có 6 tỷ phú USD. Tính đến chiều 1/3, tổng giá trị tài sản ròng mà 6 tỷ phú này ...

Đường đua lợi nhuận ngành mía đường Việt Nam đang chứng kiến những diễn biến đầy màu sắc và đa dạng: Kẻ bứt phá với lợi nhuận kỷ lục, người hụt hơi khi ngược dòng giảm lãi.

Kết quả kinh doanh phân hóa của các doanh nghiệp mía đường tạo nên một bức tranh lợi nhuận “đa vị”. Ảnh minh họa |

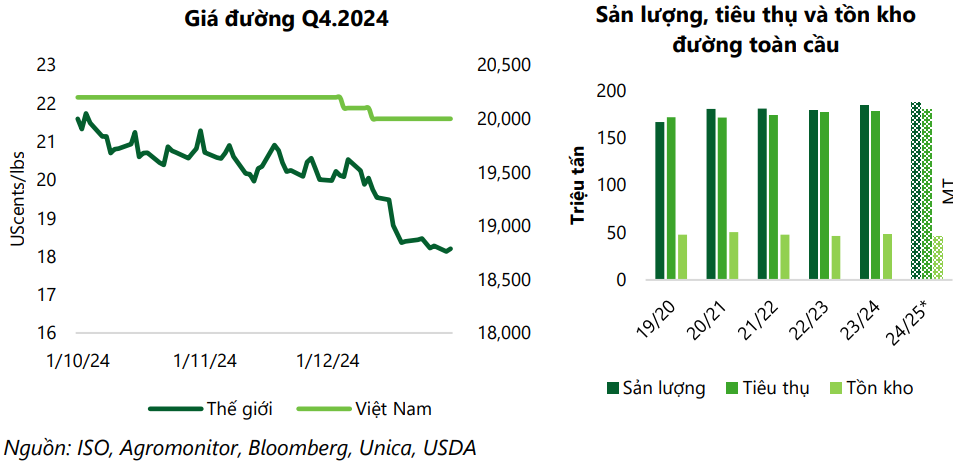

Giá đường "nhảy múa"

Giá đường thế giới duy trì ở mức cao trong vài năm trở lại đây. Sau khi đạt đỉnh vào tháng 11/2023, giá đường hạ nhiệt trong năm 2024 do nguồn cung từ Brazil phục hồi nhờ thời tiết thuận lợi, El Nino suy yếu giúp sản lượng gia tăng. Đồng thời, sản lượng đường niên vụ 2023-2024 tại Thái Lan và Ấn Độ cũng khả quan hơn dự báo.

Tuy nhiên, từ tháng 10/2024, Ấn Độ - quốc gia sản xuất đường lớn thứ hai thế giới - cấm xuất khẩu vô thời hạn vì lo ngại an ninh lương thực, cộng thêm cháy rừng và hạn hán ảnh hưởng đến Brazil, khiến giá đường thế giới tăng trở lại từ tháng 9/2024. Đến đầu quý 4/2024, giá đường thế giới giảm về mức 18.2 cent/pound.

Ảnh: VCBS |

Tại Việt Nam, giá đường cũng có những biến động nhất định, tương đối đồng pha với giá đường thế giới. Trong bối cảnh đó, các doanh nghiệp mía đường đã có những kết quả kinh doanh phân hóa rõ rệt, tạo nên một bức tranh lợi nhuận "đa vị".

"Đường" đua phân hóa: Người thắng lớn, kẻ hụt hơi

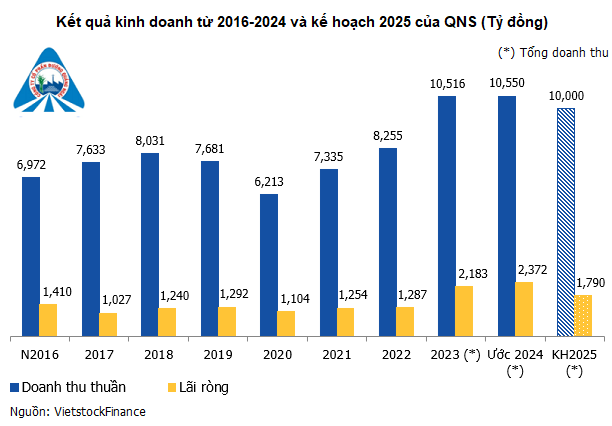

Năm tài chính của các doanh nghiệp mía đường kéo dài từ 1/7 năm trước đến 30/6 năm sau. Riêng Đường Quảng Ngãi (QNS) áp dụng từ 1/1 đến 31/12 cùng năm.

Năm 2024, Đường Quảng Ngãi đạt doanh thu thuần 10,243 tỷ đồng, tăng 2% so với năm 2023; nhưng lãi ròng tăng 9%, lên 2,377 tỷ đồng, nhờ tiết giảm chi phí quản lý. Đây là con số doanh thu và lợi nhuận cao kỷ lục của Công ty. QNS thực tế đã vượt 31% kế hoạch lợi nhuận cả năm sau 9 tháng và tỷ lệ được nới rộng lên 77% khi kết thúc quý 4.

Mảng sữa đậu nành với thương hiệu Vinasoy đóng góp lớn nhất vào doanh thu của QNS, đạt 4,173 tỷ đồng, với lãi gộp 1,568 tỷ đồng, biên lãi gộp 37.6%. Mảng đường xếp sau với 3,939 tỷ đồng doanh thu, lãi gộp 1,290 tỷ đồng, biên lãi gộp 32.7%.

Sang năm 2025, HĐQT QNS đặt kế hoạch doanh thu 10,000 tỷ đồng, lãi sau thuế 1,790 tỷ đồng, lần lượt giảm 2% và 25% so với năm trước. Kế hoạch thận trọng này đã trở thành truyền thống của Công ty.

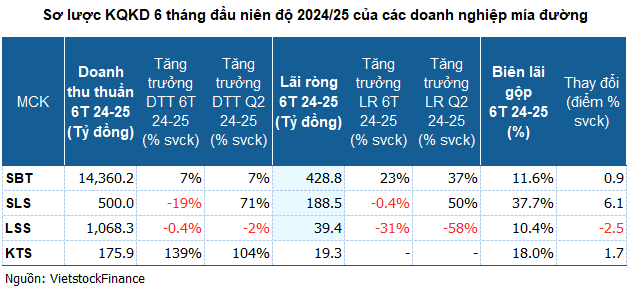

"Ông lớn" TTC AgriS (SBT) trong nửa đầu niên độ 2024-2025 đạt doanh thu thuần 14,360 tỷ đồng, tăng 7% so với cùng kỳ. Biên lãi gộp cải thiện từ 10.5% lên 11.6%, giúp lãi ròng tăng 23%, lên 429 tỷ đồng, nhờ bối cảnh thị trường thuận lợi, nguồn cung hạn chế, giá đường neo cao.

Niên độ 2024-2025, TTC AgriS đặt kế hoạch thận trọng với doanh thu 26,168 tỷ đồng, lãi trước thuế 900 tỷ đồng, giảm 10% và 1% so với niên độ trước. Sau 6 tháng, Công ty thực hiện được 55% kế hoạch doanh thu và 59% mục tiêu lợi nhuận năm.

Mía đường Sơn La (SLS) báo lãi ròng quý 2 niên độ 2024-2025 tăng 50%, lên 105 tỷ đồng, nhờ doanh thu tăng 71%, lãi gộp tăng 79%. Tuy nhiên, do tăng trưởng âm ở quý đầu niên độ, lãi ròng 6 tháng giảm nhẹ còn 188 tỷ đồng; trong khi biên lãi gộp đạt 37.7%, cao nhất ngành.

Niên độ này, SLS đặt mục tiêu doanh thu 1,097 tỷ đồng và lãi trước thuế 150 tỷ đồng, lần lượt giảm 22% và 71% so với niên độ trước. Công ty đã vượt 25% kế hoạch lợi nhuận năm chỉ sau nửa niên độ.

Đường Kon Tum (KTS) cũng tăng trưởng ấn tượng trong quý 2 và nửa đầu niên độ 2024-2025. Doanh thu 6 tháng đạt 176 tỷ đồng, tăng 139%, nhờ lượng tồn kho từ vụ trước chuyển sang lớn. Lãi ròng đạt 19 tỷ đồng, cao nhất trong 8 năm qua, trong khi cùng kỳ lỗ 438 triệu đồng.

Lo ngại buôn lậu, gian lận thương mại, ban lãnh đạo KTS đặt mục tiêu lợi nhuận trước thuế 26.8 tỷ đồng (giảm 17%) cho niên độ 2024-2025, dù kỳ vọng doanh thu tăng 77%, lên trên 493 tỷ đồng. Nửa đầu niên độ, Công ty đã đạt 36% kế hoạch doanh thu và vượt 73% mục tiêu lợi nhuận.

Ngược lại, Mía đường Lam Sơn (LSS) lại có kết quả kinh doanh kém khả quan nhất trong nửa đầu niên độ 2024-2025, với lãi ròng giảm 31% so với cùng kỳ, xuống 39 tỷ đồng, riêng quý 2 giảm tới 58%. Nguyên nhân chính là giá vốn tăng, kéo giảm lãi gộp và biên lãi gộp xuống 10.4%. Lỗ từ hoạt động tài chính và chi phí bán hàng tăng mạnh cũng ảnh hưởng tiêu cực đến lợi nhuận của LSS.

Niên độ 2023-2024, LSS đạt lãi trước thuế cao nhất trong 7 năm (gần 144 tỷ đồng) và tiếp tục kỳ vọng tăng trưởng cho niên độ 2024-2025 (145 tỷ đồng). Tuy nhiên, với kết quả hiện tại, LSS mới chỉ thực hiện được 32% mục tiêu lợi nhuận sau 1/2 chặng đường về đích.

"Đường ngọt" nào đang chờ đón năm 2025?

Dự báo triển vọng mía đường năm 2025, Chứng khoán Shinhan Việt Nam (SSV) nhận định giá đường sẽ tiếp tục neo cao, tạo động lực cho doanh nghiệp trong ngành. Chính sách áp thuế lên đường nhập khẩu cũng là yếu tố tích cực hỗ trợ các doanh nghiệp trong nước.

Chứng khoán FPT (FTS) cũng đưa ra triển vọng tích cực, dự báo giá đường nội địa năm 2025 tăng 0.2% so với nền cao năm 2024, nhờ siết chặt kiểm soát đường nhập lậu và bảo vệ ngành đường nội địa. Trong khi đó, Chứng khoán Vietcombank (VCBS) nhận định giá đường thế giới đi ngang, giá đường Việt Nam có thể giảm do nguồn cung đa dạng hơn.

Bên cạnh sự lạc quan về triển vọng tươi sáng, Hiệp hội Mía đường Việt Nam (VSSA) đánh giá ngành mía đường Việt Nam vẫn đối mặt nhiều thách thức, đặc biệt là tình trạng buôn lậu và gian lận thương mại vẫn diễn biến phức tạp, gây khó khăn cho các doanh nghiệp và ảnh hưởng đến sự phát triển của ngành.

Theo Chủ tịch VSSA Nguyễn Văn Lộc, đường nhập lậu không có lợi thế về chất lượng hay giá thành so với đường sản xuất trong nước. Tuy nhiên, các đối tượng kinh doanh đường nhập lậu đã sử dụng các biện pháp phá giá, đồng thời không tuân thủ các quy định của pháp luật và cam kết quốc tế. Về mặt chính sách, ông Lộc đánh giá chính sách hiện hành là tương đối tốt và đầy đủ. Hiệp hội Mía đường Việt Nam tin rằng có thể cạnh tranh sòng phẳng với điều kiện cạnh tranh công bằng và tuân thủ pháp luật.

Chia sẻ ở góc độ doanh nghiệp, ông Võ Thành Đàng - Phó Chủ tịch HĐQT kiêm Tổng Giám đốc Đường Quảng Ngãi nhấn mạnh: Chính sự thiếu công bằng trong cạnh tranh đã đẩy ngành mía đường Việt Nam vào nhiều rủi ro.

Ông Đàng đề nghị Nhà nước có những giải pháp để lành mạnh hóa thị trường đường, mà theo ông, điều này đồng nghĩa với việc chống được hàng nhập lậu và gian lận thương mại. Việc này sẽ tạo điều kiện cho các doanh nghiệp và người trồng mía hoạt động hiệu quả hơn.

"Đường nhập lậu quá nhiều sẽ gây lũng đoạn thị trường trong nước, khiến Nhà nước thất thu thuế và đẩy ngành sản xuất mía đường vào tình cảnh vô cùng khó khăn", ông Đàng phân tích.