In bài viết

In bài viết6 tỷ phú USD của Việt Nam sở hữu tổng tài sản ròng 18,4 tỷ USD

Theo bảng xếp hạng Real Time của Tạp chí Forbes, Việt Nam hiện đang có 6 tỷ phú USD. Tính đến chiều 1/3, tổng giá trị tài sản ròng mà 6 tỷ phú này ...

Trong bối cảnh không thể dựa vào hoạt động tài chính để tăng trưởng lợi nhuận, các doanh nghiệp bảo hiểm phi nhân thọ chỉ còn 2 lựa chọn, hoặc tăng trưởng lợi nhuận mảng kinh doanh cốt lõi bằng cách tăng doanh thu bảo hiểm hoặc kiểm soát chi phí bồi thường.

Theo Tổng cục Thống kê, GDP năm 2024 ước tính tăng 7.09% so với năm trước, chỉ thấp hơn tốc độ tăng của các năm 2018, 2019 và 2022 trong giai đoạn 2011-2024.

Cũng theo Tổng cục Thống kê, doanh thu phí bảo hiểm phi nhân thọ năm 2024 ước đạt 78.3 ngàn tỷ đồng, tăng 10.2%; trong khi chi trả quyền lợi ước đạt 22.5 ngàn tỷ đồng, giảm 6.3% so với năm trước.

Những con số mà Tổng cục Thống kê đưa ra cho thấy, tăng trưởng kinh tế khởi sắc tạo động lực lớn cho thị trường bảo hiểm phi nhân thọ khi sức khỏe doanh nghiệp dần lấy đà hồi sức hậu COVID-19, kéo theo nhu cầu bảo hiểm tài sản, trách nhiệm và con người gia tăng, từ đó thúc đẩy doanh thu phí bảo hiểm phi nhân thọ tăng trưởng.

Tuy nhiên, môi trường lãi suất thấp được duy trì để kích thích tăng trưởng kinh tế sẽ ảnh hưởng đáng kể đến lợi nhuận của doanh nghiệp bảo hiểm vì ngoài mảng cốt lõi là kinh doanh bảo hiểm, hoạt động tài chính cũng đóng vai trò then chốt trong mô hình kinh doanh của ngành này.

Theo đó, doanh nghiệp bảo hiểm thu phí bảo hiểm trước nhưng chỉ chi trả bồi thường khi sự kiện bảo hiểm xảy ra. Khoản phí này được tích lũy thành quỹ dự phòng nghiệp vụ, giúp công ty có nguồn vốn lớn để đầu tư vào các sản phẩm sinh lời có rủi ro thấp như tiền gửi, trái phiếu chính phủ, đáp ứng yêu cầu về an toàn vốn mà vẫn tối ưu được dòng tiền, duy trì sự ổn định trong dài hạn cho doanh nghiệp bảo hiểm.

Do vậy, khi môi trường lãi suất ở mức nền cao, lợi suất từ tiền gửi và trái phiếu tăng, giúp doanh nghiệp có nguồn thu tài chính tốt. Ngược lại, khi lãi suất thấp, lợi nhuận tài chính bị thu hẹp, gây áp lực lên hiệu quả hoạt động chung.

Trong bối cảnh không thể dựa vào hoạt động tài chính để tăng trưởng lợi nhuận, các doanh nghiệp bảo hiểm phi nhân thọ chỉ còn 2 lựa chọn, hoặc tăng trưởng lợi nhuận mảng kinh doanh cốt lõi bằng cách tăng doanh thu bảo hiểm hoặc kiểm soát chi phí bồi thường.

Đáng nói năm qua là một năm không thể nào quên của ngành bảo hiểm phi nhân thọ Việt Nam khi phải đối mặt với một trong những tổn thất lớn nhất lịch sử do bão số 3 (Yagi) đổ bộ, gây thiệt hại nghiêm trọng về tài sản và con người. Sức tàn phá của cơn bão làm gia tăng số lượng yêu cầu bồi thường, khiến chi phí bồi thường của nhiều doanh nghiệp bảo hiểm phi nhân thọ tăng đột biến trong quý 3/2024 (giai đoạn bão Yagi đổ bộ).

Điều này trực tiếp tạo áp lực lớn lên lợi nhuận, buộc các doanh nghiệp bảo hiểm tăng cường ký hợp đồng tái bảo hiểm để chuyển nhượng rủi ro nhiều hơn cho công ty tái bảo hiểm, tập trung vào phân khúc khách hàng có rủi ro thấp hơn (chẳng hạn sản phẩm bảo hiểm sức khỏe thay vì bảo hiểm tài sản, xe cơ giới có tỷ lệ bồi thường cao), siết chặt quy trình thẩm định rủi ro, giám định bồi thường để kiểm soát tốt chi phí bồi thường...

“Thành bại” do chi phí bồi thường

Nguồn: VietstockFinance |

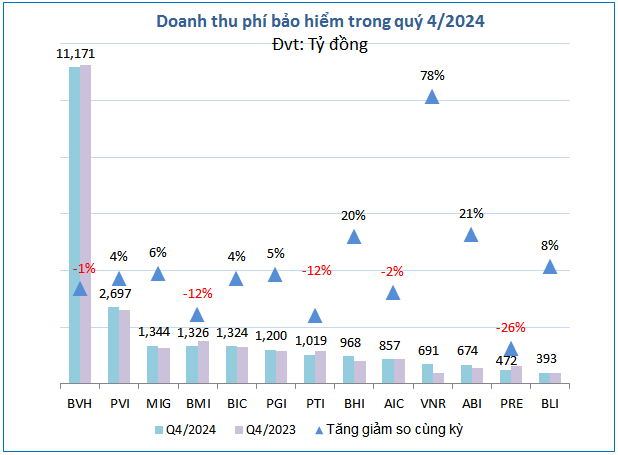

Thống kê từ dữ liệu của VietstockFinance, doanh thu phí bảo hiểm gốc của 13 doanh nghiệp bảo hiểm phi nhân thọ trên cả 3 sàn HOSE, HNX, UPCoM đạt 24,137 tỷ đồng trong quý 4/2024, tăng nhẹ 1% so với cùng kỳ năm trước.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

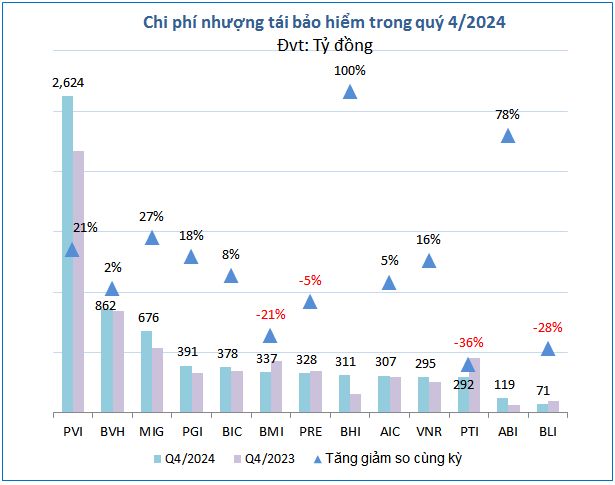

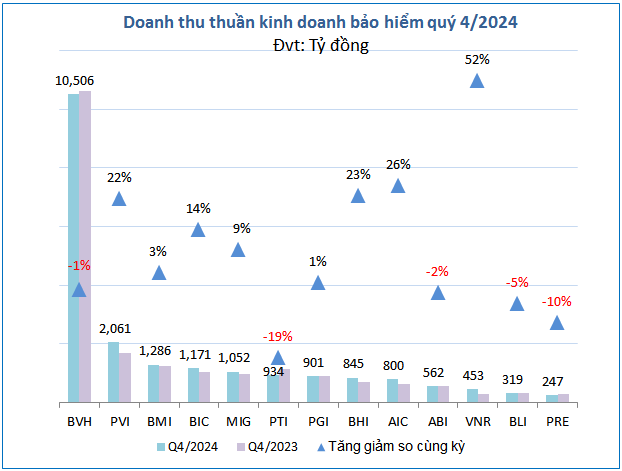

Mặt khác, chi phí nhượng tái bảo hiểm giảm 5%, còn 12,760 tỷ đồng giúp doanh thu thuần hoạt động kinh doanh bảo hiểm tăng 4% so với cùng kỳ, lên 21,137 tỷ đồng.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

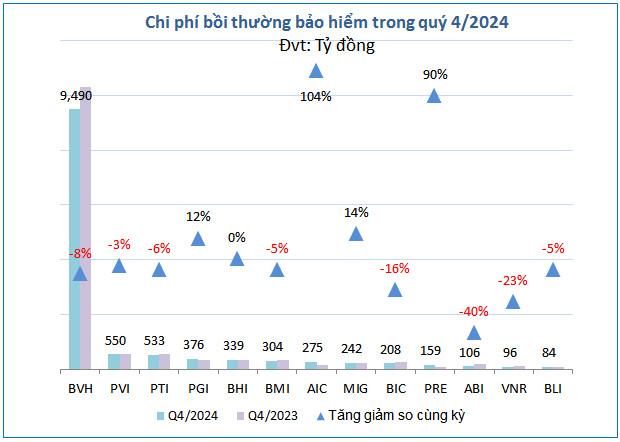

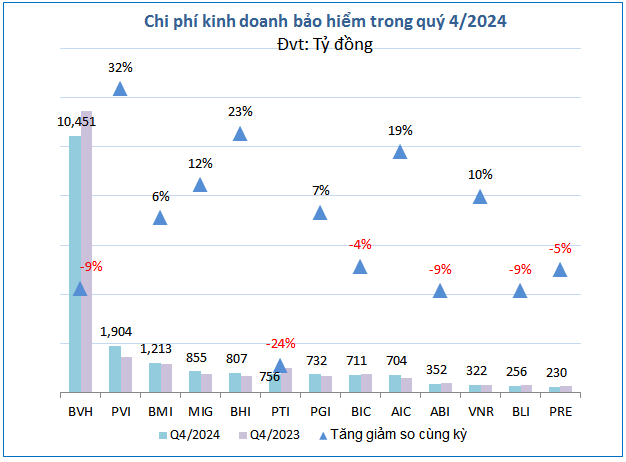

Quan trọng hơn là chi phí bồi thường (chiếm hơn 65% tổng chi phí của hoạt động kinh doanh bảo hiểm) đã giảm 5% so với quý 4/2023, còn 12,760 tỷ đồng, kéo tổng chi phí giảm 2% còn 19,294 tỷ đồng.

Nguồn: VietstockFinance |

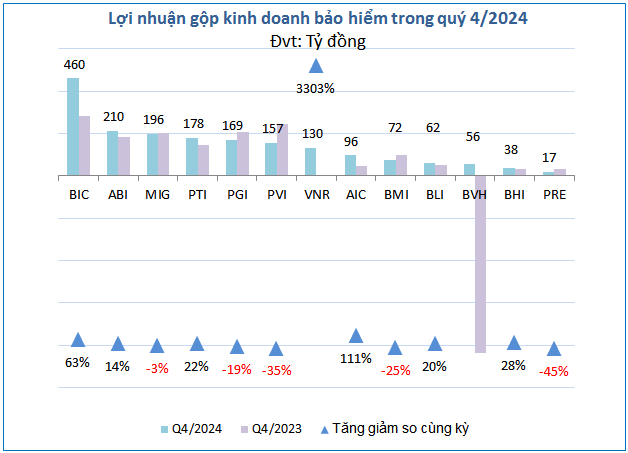

Nhẹ gánh bồi thường hơn cùng kỳ, lợi nhuận gộp từ mảng kinh doanh bảo hiểm của 13 doanh nghiệp bứt tốc gấp 2.7 lần, lên 1,842 tỷ đồng trong quý 4 năm nay.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

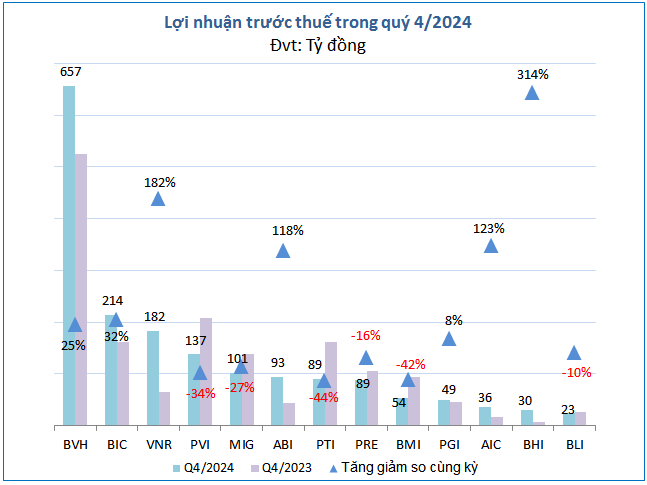

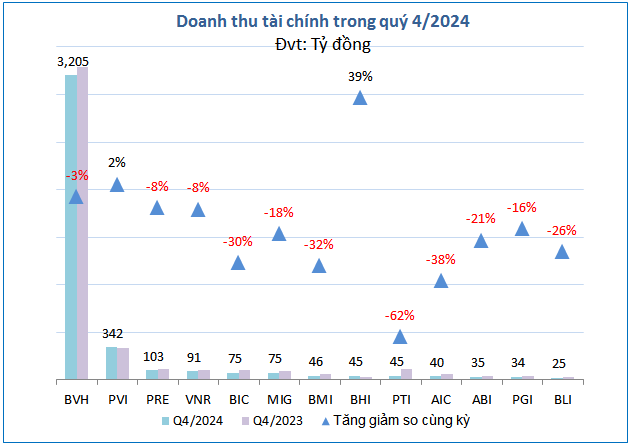

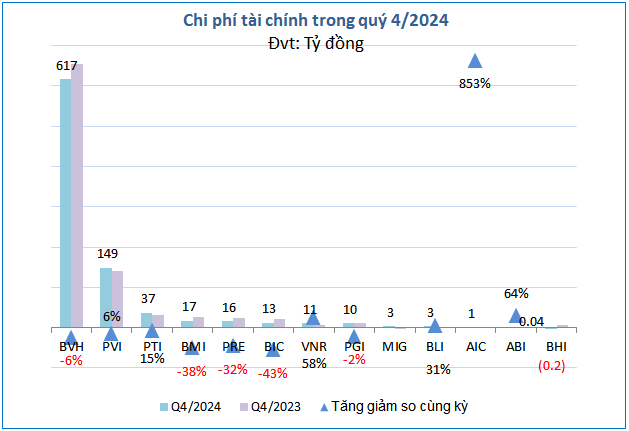

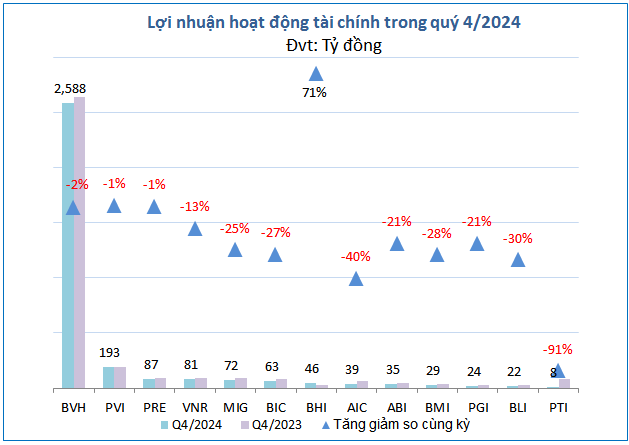

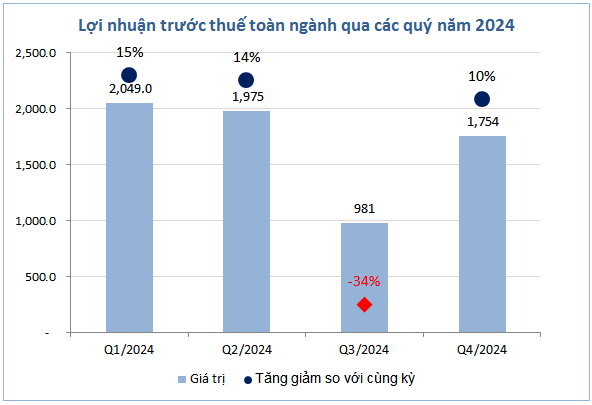

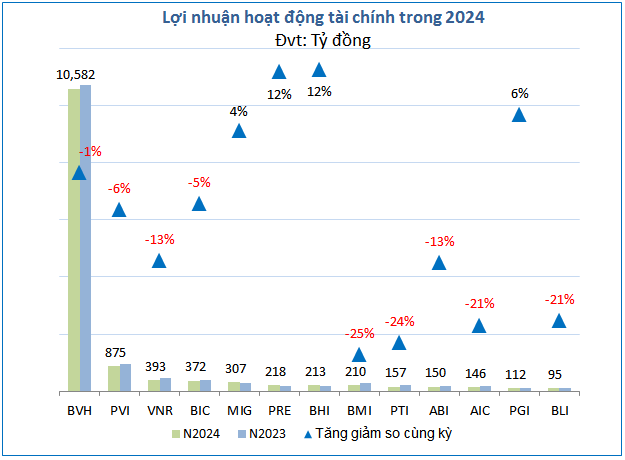

Nhờ vậy mà tổng lãi trước thuế của nhóm bảo hiểm phi nhân thọ trên sàn đạt 1,754 tỷ đồng, tăng 10% dù lợi nhuận hoạt động tài chính tối màu (giảm 7% so cùng kỳ còn 3,285 tỷ đồng chủ yếu do lãi tiền gửi giảm).

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Để nói về vai trò quan trọng của chi phí bồi thường đến kết quả lợi nhuận trước thuế của doanh nghiệp bảo hiểm phi nhân thọ, 2 “ông lớn” BVH và PVI là minh chứng rõ nét nhất cho 2 gam màu tương phản.

Theo đó, dù doanh thu thuần bảo hiểm đạt 10,506 tỷ đồng (giảm 1%) và lợi nhuận hoạt động tài chính đạt 2,588 tỷ đồng (giảm 2%), BVH vẫn có lãi trước thuế tăng 25% nhờ nhẹ gánh chi phí bồi thường và giảm dự phòng bảo hiểm gốc, dẫn đến hoạt động kinh doanh bảo hiểm có lãi gộp trở lại (56 tỷ đồng), đảo chiều ngoạn mục so với mức lỗ gộp 839 tỷ đồng cùng kỳ. Đây cũng là lần đầu tiên BVH có lãi gộp kinh doanh bảo hiểm dương trở lại sau 8 quý lỗ gộp liên tiếp vì gánh nặng chi phí bồi thường.

Về phần PVI, dù cho doanh thu thuần bảo hiểm tăng 22% so với cùng kỳ năm trước, lên hơn 2,061 tỷ đồng, ông lớn bảo hiểm phi nhân thọ này lại phải chịu cảnh lãi gộp kinh doanh bảo hiểm giảm 35% so cùng kỳ còn gần 157 tỷ đồng, do chi phí kinh doanh bảo hiểm tăng mạnh hơn doanh thu (tăng 32%) khi chi bồi thường bảo hiểm gốc và nhận tái bảo hiểm lần lượt tăng 22% và 49%.

Vì lợi nhuận kinh doanh bảo hiểm và hoạt động tài chính đều giảm (giảm 1%), lãi trước thuế của PVI giảm 34% so cùng kỳ, còn 137 tỷ đồng trong quý 4/2024.

Chinh phục mục tiêu lợi nhuận năm 2024: Kỳ vọng thấp, thành tích cao

Nguồn: VietstockFinance |

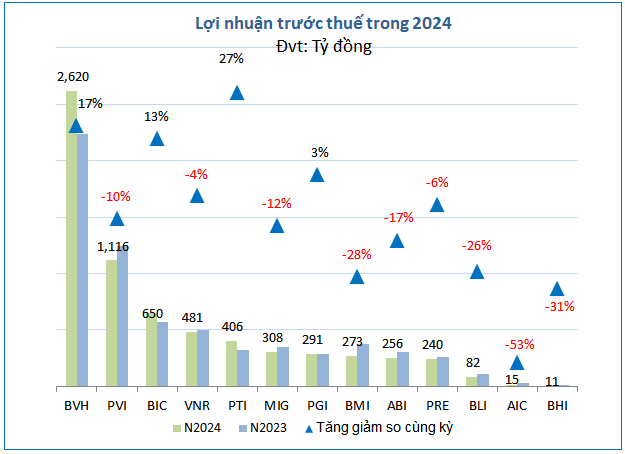

Tuy chịu ảnh hưởng tiêu cực trong quý 3/2024 do bão Yagi, lợi nhuận chung năm 2024 của doanh nghiệp bảo hiểm phi nhân thọ vẫn cải thiện nhẹ hơn năm trước nhờ kết quả 2 quý đầu năm và quý cuối năm tăng trưởng 2 con số.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

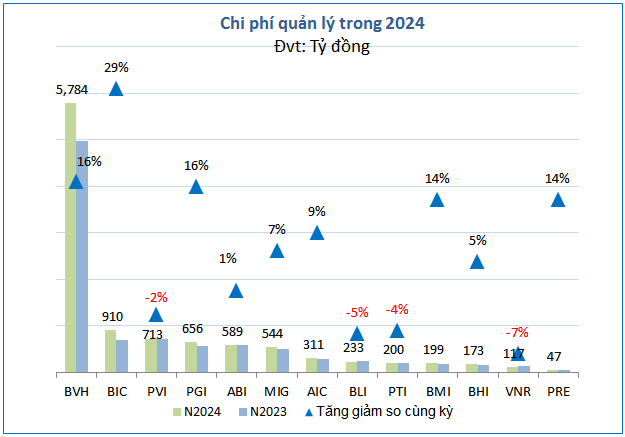

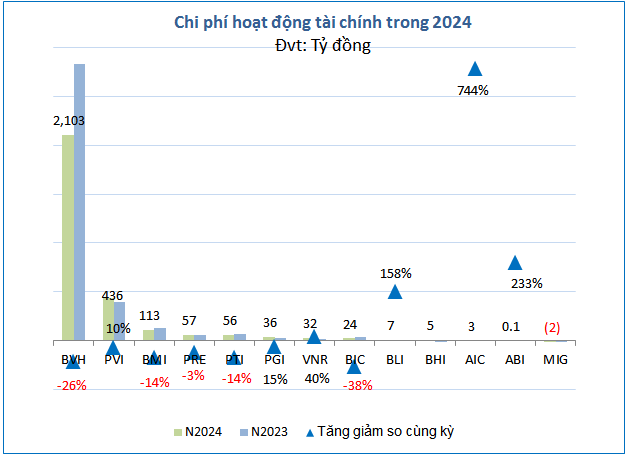

Cụ thể, 13 doanh nghiệp bảo hiểm phi nhân thọ trên sàn đạt 6,750 tỷ đồng lãi trước thuế trong năm 2024, tăng 2% so với năm 2023 khi hoạt động cốt lõi có lợi nhuận tăng mạnh (tăng 76%), bù đắp cho sự sụt giảm lợi nhuận hoạt động tài chính giảm 3% và chi phí quản lý tăng 13%.

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

Nguồn: VietstockFinance |

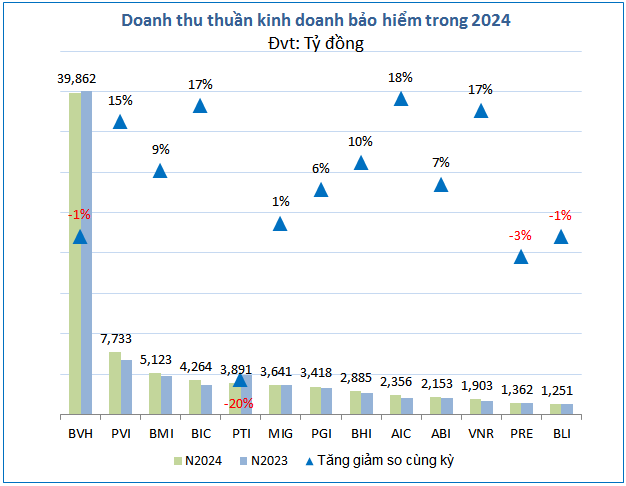

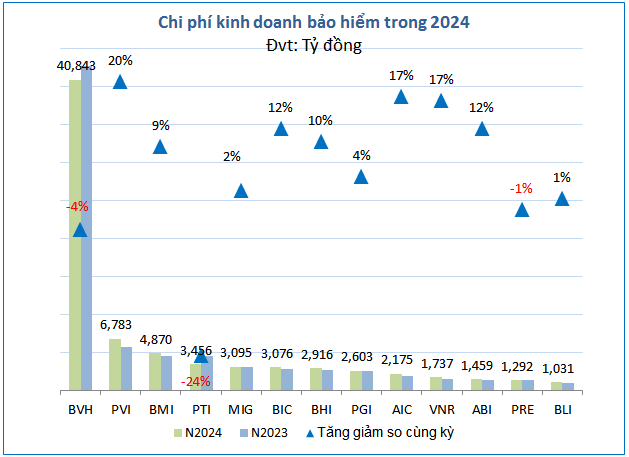

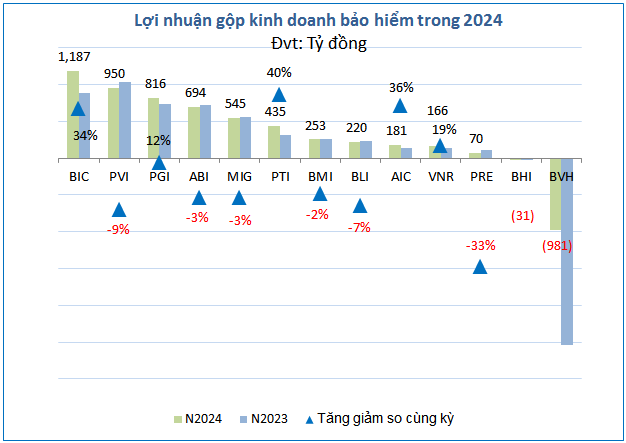

Lợi nhuận chung từ hoạt động kinh doanh bảo hiểm của nhóm doanh nghiệp trên sàn “bùng nổ” trong năm 2024 cũng chính là nhờ ông lớn BVH nhẹ gánh gần 1,560 tỷ đồng lỗ gộp kinh doanh bảo hiểm, từ mức lỗ 2,539 tỷ đồng của năm 2023 giảm xuống còn lỗ 981 tỷ đồng do chi phí bồi thường giảm 5% giúp tổng chi phí bảo hiểm (giảm 4%) giảm mạnh hơn doanh thu (giảm 1%).

Nguồn: VietstockFinance |

Dẫn đầu về tăng trưởng lãi trước thuế cả năm với mức tăng 27% so với năm trước, đạt 406 tỷ đồng, PTI cũng dựa vào chi phí bồi thường (giảm 25%) giảm mạnh hơn doanh thu bảo hiểm (giảm 20%) để gia tăng lợi nhuận mảng kinh doanh bảo hiểm (tăng 40%), làm lực đỡ cho lợi nhuận chung trong bối cảnh lợi nhuận hoạt động tài chính giảm 24%.

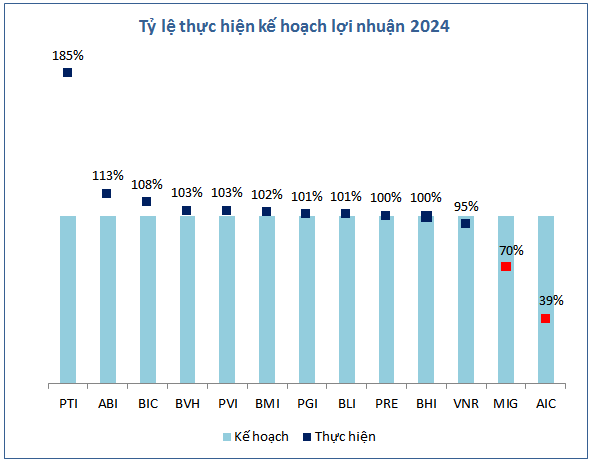

Bên cạnh mức tăng trưởng cao nhất nhóm về lợi nhuận, PTI còn là doanh nghiệp có tỷ lệ vượt mục tiêu lợi nhuận 2024 cao nhất (vượt 85%) khi đặt kế hoạch lãi sau thuế cả năm đi lùi 31% so với kết quả 2023.

Trong khi đó, hơn nửa nhóm doanh nghiệp bảo hiểm phi nhân thọ có lãi trước thuế cả năm 2024 “cài số lùi” do áp lực chi phí bồi thường bao gồm: AIC (giảm 53%), BHI (giảm 31%), BMI (giảm 28%), BLI (giảm 26%), ABI (giảm 17%), MIG (giảm 12%), PVI (giảm 10%), VNR (giảm 4%).

Vừa giảm lãi trước thuế mạnh nhất nhóm, AIC có tỷ lệ hoàn thành mục tiêu lợi nhuận thấp nhất (chỉ với 39%) vì kỳ vọng lợi nhuận năm tăng 22%.

Bên cạnh đó, với lãi trước thuế giảm 17% so với năm trước, MIG cũng không cán đích lợi nhuận năm với tỷ lệ hoàn thành 70% cho kế hoạch lãi tăng 25%.

Không chịu phó mặc cho số phận như 2 doanh nghiệp không hoàn thành mục tiêu lợi nhuận, ABI và BMI đã cùng điều chỉnh kế hoạch lợi nhuận năm giảm 29% so với kế hoạch đề ra ban đầu để phù hợp với tình hình thực tế. Nhờ đó mà ABI và BMI lần lượt vượt kế hoạch 13% và 2%.

- 12:00 27/02/2025