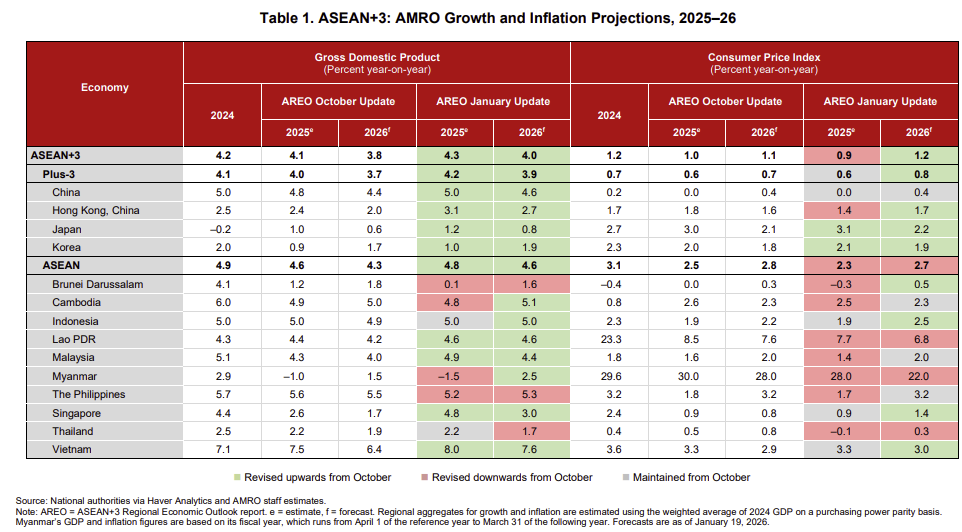

Báo cáo ước tính nền kinh tế ASEAN+3 sẽ tăng trưởng 4,3% năm 2025 và dự báo tăng trưởng sẽ giảm xuống còn 4,0% trong năm 2026. Lạm phát được ước tính ở mức 0,9% vào năm 2025 và dự kiến ở mức 1,2% vào năm 2026, vẫn thấp hơn mức trung bình dài hạn của khu vực.

Các cập nhật về tăng trưởng phản ánh sự điều chỉnh tăng 0,2 điểm phần trăm cho cả hai năm so với Bản cập nhật AREO tháng 10/ 2025. Hiệu quả hoạt động vững chắc của khu vực trong năm 2025 được củng cố bởi kết quả tác động từ chính sách thuế quan của Mỹ ít khắc nghiệt hơn so với dự kiến ban đầu, tăng trưởng xuất khẩu công nghệ ổn định, đầu tư mạnh mẽ vào ASEAN và các chính sách kinh tế vĩ mô thuận lợi.

"Khu vực ASEAN+3 đã thể hiện khả năng phục hồi đáng kể, vượt qua những bất ổn toàn cầu hiệu quả hơn dự kiến", nhà kinh tế trưởng của AMRO, ông Dong He, cho biết. "Nhu cầu công nghệ mạnh mẽ và dòng vốn FDI dồi dào vào các lĩnh vực mới nổi, bao gồm điện tử tiên tiến, xe điện và dịch vụ kỹ thuật số, đã giúp ổn định tăng trưởng bất chấp những khó khăn do thuế quan gây ra."

Rủi ro đối với triển vọng đã trở nên cân bằng hơn, nhưng sự bất ổn vẫn ở mức cao.

" Mặc dù cán cân rủi ro đã được cải thiện, nhưng môi trường bên ngoài vẫn còn rất bất ổn. Trong ngắn hạn, việc duy trì sự sẵn sàng về chính sách để ứng phó với các cú sốc mới nổi là rất quan trọng. Về lâu dài, việc đa dạng hóa các động lực tăng trưởng và làm sâu sắc thêm hội nhập kinh tế khu vực sẽ là điều cần thiết để tăng cường khả năng phục hồi của khu vực ", Tiến sĩ He nói thêm.

Mặc dù nhu cầu các nước trong khu vực dự kiến sẽ vẫn ổn định và tiếp tục hỗ trợ tăng trưởng, nhưng thuế quan cao hơn của Mỹ và sự bất ổn chính sách dai dẳng dự kiến sẽ ảnh hưởng đến nhu cầu bên ngoài, dẫn đến tăng trưởng vừa phải hơn vào năm 2026. Lạm phát chung ước tính ở mức 0,9% năm 2025 và dự kiến sẽ tăng nhẹ lên 1,2% trong năm 2026. Lạm phát thấp và ổn định của khu vực phản ánh giá năng lượng và thực phẩm toàn cầu ở mức thấp cùng với nhu cầu trong nước vững chắc. Sự tăng nhẹ lạm phát vào năm 2026 chủ yếu xuất phát từ việc hợp lý hóa trợ cấp ở một số nền kinh tế.

Nhìn chung, áp lực lạm phát vẫn được kiềm chế tốt, với tỷ lệ lạm phát chung duy trì dưới 2% trong suốt thời gian dự báo. Rủi ro tổng thể đối với triển vọng đã trở nên cân bằng hơn, nhưng rủi ro giảm vẫn còn và sự bất ổn tiếp tục ở mức cao. Những thay đổi liên tục và khó lường trong chính sách thương mại và kinh tế vĩ mô của Mỹ tiếp tục gây rủi ro cho khu vực. Sự suy giảm mạnh và bất ngờ trong nhu cầu công nghệ, vốn đã hỗ trợ cả thị trường chứng khoán và xuất khẩu trong những quý gần đây, có thể ảnh hưởng đến hoạt động của khu vực, do khu vực này có sự hội nhập sâu rộng vào chuỗi giá trị công nghệ toàn cầu. Các rủi ro ngắn hạn khác bao gồm khả năng suy giảm kinh tế ở các nền kinh tế lớn, sự tăng vọt giá cả hàng hóa toàn cầu và sự biến động mạnh mẽ của thị trường tài chính.

Tuy nhiên, triển vọng khu vực cũng có những triển vọng tích cực, đặc biệt nếu nhu cầu bán dẫn toàn cầu mạnh mẽ hơn dự kiến, hoặc nếu mức độ cam kết FDI cao trong khu vực chuyển hóa nhanh chóng hơn thành các hoạt động đầu tư thực tế.

5 rủi ro tiêu cực chính có thể ảnh hưởng đến dự báo cơ sở năm 2025-2026 như sau:

Chính sách bảo hộ mậu dịch quyết liệt hơn. Mặc dù đã có sự rõ ràng hơn về mức thuế quan đối với hầu hết các nền kinh tế ASEAN+3 – và các thỏa thuận thương mại gần đây với một số thành viên ASEAN – nhưng các chi tiết thực thi quan trọng, chẳng hạn như phân loại sản phẩm và cách xử lý các mặt hàng xuất khẩu chủ chốt, vẫn còn chưa rõ ràng. Nguy cơ thuế quan được mở rộng sang các lĩnh vực hiện đang được miễn trừ, chẳng hạn như bán dẫn, vẫn còn đáng kể. Bất kỳ sự leo thang nào hơn nữa trong các hành động thương mại của Mỹ đều có thể gây áp lực lên hoạt động kinh tế khu vực.

Nhu cầu công nghệ giảm mạnh. Nhu cầu mạnh mẽ đối với các sản phẩm công nghệ do trí tuệ nhân tạo (AI) thúc đẩy đã giúp thị trường chứng khoán tăng trưởng và thúc đẩy xuất khẩu khu vực kể từ năm 2024. Một sự suy giảm mạnh hơn dự kiến – xuất phát từ sự điều chỉnh của thị trường chứng khoán, sự chậm trễ trong việc triển khai AI ở khâu hạ nguồn, hoặc tình trạng dư thừa năng lực sản xuất – có thể ảnh hưởng đáng kể đến xuất khẩu khu vực, với những tác động lan tỏa sang các lĩnh vực khác do mối liên hệ rộng lớn của ngành công nghệ với các nền kinh tế khu vực.

Thị trường tài chính toàn cầu biến động mạnh hơn. Định giá cổ phiếu toàn cầu vẫn ở mức cao và chênh lệch lãi suất tín dụng hẹp, khiến thị trường dễ bị tổn thương trước những thay đổi trong tâm lý rủi ro. Khả năng leo thang căng thẳng địa chính trị có thể gây ra những biến động mạnh và dự kiến trong tỷ giá hối đoái và giá cả các tài sản khác. Sự không chắc chắn về lộ trình chính sách của FED, đặc biệt là trong nửa cuối năm 2026, lập trường tiền tệ khác nhau giữa các nền kinh tế lớn và những câu hỏi xung quanh tính bền vững của dòng vốn đầu tư do AI thúc đẩy làm tăng nguy cơ điều chỉnh giá tài sản. Sự biến động mạnh của thị trường tài chính có thể làm lộ ra những điểm yếu tiềm ẩn và làm suy yếu sự ổn định kinh tế vĩ mô.

Tăng trưởng chậm lại ở các nền kinh tế lớn. Tại Mỹ, sự bất ổn về chính sách và những dấu hiệu suy yếu của thị trường lao động có thể ảnh hưởng đến niềm tin của người tiêu dùng và nhà đầu tư, trong khi thuế quan tăng cao và lạm phát cao hơn có thể làm giảm thêm nhu cầu tư nhân. Tại châu Âu, tăng trưởng vẫn dễ bị tổn thương trước rủi ro chi phí năng lượng và vận chuyển tăng cao do căng thẳng địa chính trị, cùng với nhu cầu bên ngoài yếu và những điểm yếu về cấu trúc trong các ngành công nghiệp chủ chốt. Trong khi đó, tăng trưởng yếu hơn dự kiến ở Trung Quốc – do quá trình điều chỉnh kéo dài trong lĩnh vực bất động sản hoặc những trở ngại bên ngoài bao gồm thuế quan của Mỹ – cũng có thể ảnh hưởng đến thương mại, đầu tư và du lịch trong khu vực.

Giá cả hàng hóa toàn cầu tăng vọt. Mặc dù giá cả hàng hóa vẫn tương đối ổn định trong điều kiện nguồn cung dồi dào, nhưng sự leo thang căng thẳng địa chính trị ở các khu vực sản xuất năng lượng có thể gây ra sự tăng vọt giá năng lượng và làm bùng phát lại áp lực lạm phát trên toàn khu vực.

Bên cạnh những rủi ro ngắn hạn, những thách thức cấu trúc quan trọng vẫn là mối lo ngại đối với khu vực. Chủ nghĩa bảo hộ gia tăng, sự phân mảnh kinh tế địa lý ngày càng tăng và căng thẳng địa chính trị leo thang có thể ảnh hưởng đến triển vọng tăng trưởng dài hạn, đặc biệt là đối với các nền kinh tế phụ thuộc vào thương mại. Tình trạng già hóa dân số nhanh chóng cũng đặt ra những thách thức kinh tế và xã hội lớn, trong khi hành động không đầy đủ đối với rủi ro biến đổi khí hậu có thể làm gia tăng tần suất các hiện tượng thời tiết cực đoan với chi phí kinh tế đáng kể.