In bài viết

In bài viếtThị trường chứng khoán chờ “cú xác nhận” từ FTSE

Việt Nam đang bước vào giai đoạn quyết định trong lộ trình được FTSE Russell phân loại lại lên nhóm Thị trường Mới nổi Thứ cấp. Sau khi Thông tư số ...

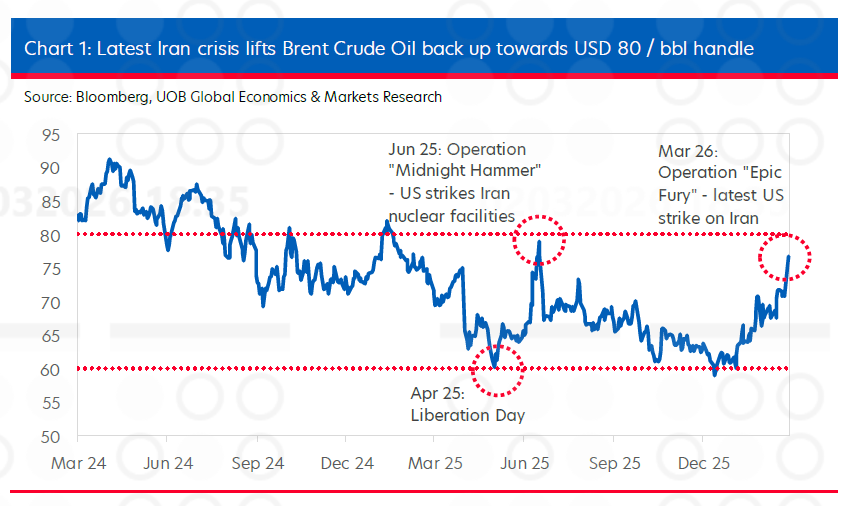

Với các đợt tấn công mới từ Mỹ và Israel nhắm vào Iran, cùng phản công của Iran vào một số quốc gia vùng Vịnh, nhiều lo ngại cho rằng giá dầu Brent có thể tăng vọt lên mức 100 USD/thùng. Tuy nhiên, theo quan điểm của chuyên gia thuộc Ngân hàng UOB Singapore, điều này là quá sớm ở thời điểm hiện tại, vì thị trường năng lượng vẫn đang được cung ứng đầy đủ.

Trong báo cáo phân tích về diễn biến của giá dầu Brent và giá Vàng trong bối cảnh xung đột leo thang tại Iran vừa công bố, ông Heng Koon How, Trưởng Bộ phận Chiến lược Thị trường, Khối Nghiên cứu Thị trường và Kinh tế toàn cầu, Ngân hàng UOB Singapore đánh giá, diễn biến leo thang mới tại Iran và Trung Đông nghiêm trọng hơn nhiều so với vụ Mỹ tấn công bằng tên lửa vào cơ sở hạt nhân của Iran hồi tháng 6/2024. Iran đã đáp trả bằng cách chọn lọc tấn công vào một số tài sản quân sự liên quan tới Mỹ tại các quốc gia vùng Vịnh. Nhiều trung tâm hàng không khu vực, bao gồm sân bay quốc tế trọng yếu của Dubai, đã phải đóng cửa, làm gián đoạn hoạt động hàng không và vận chuyển hàng hóa trong khu vực.

Nhiều hãng vận tải biển, vì quá thận trọng, đã quyết định dừng hoạt động qua eo biển Hormuz. Dù Iran không đưa ra tuyên bố chính thức về việc đóng eo biển (nhiều khả năng cũng sẽ không có), các bản tin xác nhận tình trạng ùn ứ tàu chở dầu ở cả hai phía eo biển Hormuz tại Vịnh Ba Tư và Vịnh Oman.

Mặc dù tình hình leo thang đáng báo động, ông Heng Koon How lưu ý một “lằn ranh đỏ” then chốt vẫn chưa bị vượt qua: "Iran chưa công khai tấn công các cơ sở năng lượng trong khu vực và cũng chưa trực tiếp tấn công các tàu chở dầu hoạt động trên vùng Vịnh. Nếu điều này xảy ra, nguồn cung năng lượng qua khu vực sẽ bị gián đoạn nghiêm trọng và có thể khiến giá dầu Brent tăng mạnh lên ngưỡng 100 USD/thùng".

Đáng chú ý là vẫn có dấu hiệu cho thấy Iran đang giữ mức độ kiềm chế nhất định do lo ngại bị cô lập hơn nữa giữa bối cảnh xung đột khu vực lan rộng. Các quốc gia vùng Vịnh đã đưa ra những tuyên bố cứng rắn yêu cầu Iran xuống thang xung đột, nhấn mạnh rằng “cuộc chiến của các bạn không phải với các nước láng giềng”, đồng thời khẳng định quyền tự vệ của họ. Nếu cần thiết, các quốc gia vùng Vịnh và Mỹ có thể triển khai lực lượng hộ tống vũ trang cho tàu chở dầu nhằm giảm rủi ro khi đi qua eo biển Hormuz.

OPEC vẫn còn nhiều dư địa can thiệp

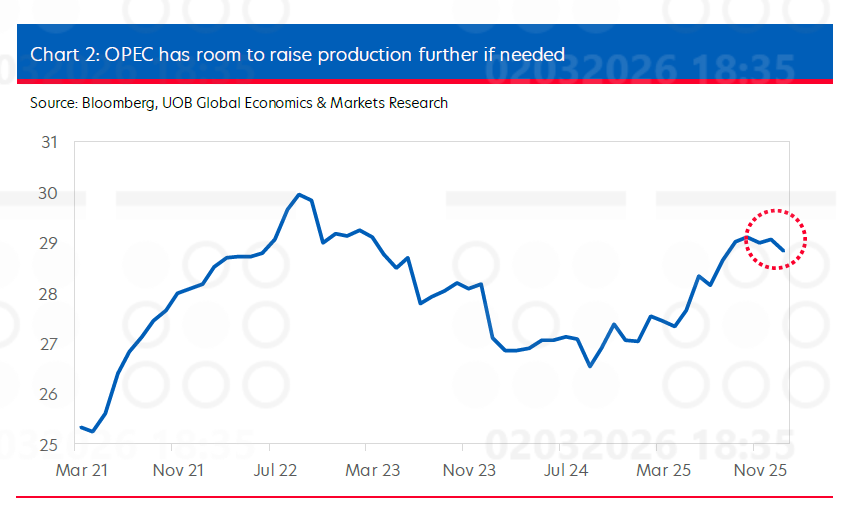

Trong cuối tuần qua (ngày 1/3), tại cuộc họp đã lên lịch, OPEC thông báo sẽ tăng sản lượng dầu thô thêm 206.000 thùng/ngày (bpd) trong tháng 4/2025. Trước khi căng thẳng tại Iran leo thang, dự báo đồng thuận chỉ kỳ vọng mức tăng 135.000 bpd.

Theo ông Heng Koon How, mặc dù phản ứng thận trọng của OPEC gây thất vọng với một số bên nhưng cần lưu ý rằng, tổng cộng OPEC đã khôi phục khoảng 1,65 triệu bpd so với mức “cắt giảm tự nguyện” 2,2 triệu bpd được triển khai từ năm 2023. Nói cách khác, OPEC vẫn còn dư địa đáng kể để tăng sản lượng khi cần thiết.

Trong tuyên bố cuối tuần, OPEC nhấn mạnh rất rõ rằng: “các quốc gia sẽ phải tiếp tục theo dõi sát sao thị trường và trong nỗ lực duy trì sự ổn định, họ tái khẳng định tầm quan trọng của việc áp dụng cách tiếp cận thận trọng và duy trì toàn quyền linh hoạt để tăng, tạm dừng hoặc đảo ngược quá trình thu hẹp mức cắt giảm tự nguyện 2,2 triệu thùng/ngày đã được công bố vào tháng 11/2023”.

Theo ông Heng Koon How, trong rủi ro ngắn hạn: Giá dầu Brent duy trì quanh 80 USD/thùng, nhưng còn quá sớm để kỳ vọng mốc 100 USD/thùng

Như đã phân tích ở trên, dù rủi ro ngắn hạn có thể đẩy giá Brent lên vùng 80 USD/thùng, khả năng hạ nhiệt khi xung đột giảm căng thẳng cùng nguồn cung dồi dào từ OPEC sẽ hạn chế đà tăng quá mức.

"Chúng tôi điều chỉnh dự báo theo quý cho giá dầu Brent lên 80 USD/thùng cho quý II&III/2026, sau đó giảm về 70 USD/thùng trong quý IV/2026 và quý I/2027. Ở thời điểm hiện tại, còn quá sớm để kỳ vọng giá năng lượng sẽ tăng vọt lên mức 100 USD/thùng. Dự báo trước đó là 75 USD/thùng cho quý I/2026, 70 USD/thùng cho quý II/2026 và 65 USD/thùng cho quý III&IV/2026", ông Heng Koon How chia sẻ.

Cũng theo ông Heng Koon How, triển vọng theo phân tích kỹ thuật mới nhất cho thấy, giá Brent đã hình thành vùng đáy dài hạn. Nếu giá đóng cửa tuần vượt 75,20 USD/thùng, khả năng duy trì trên 80 USD/thùng trong những tháng tới sẽ gia tăng.

Trong bối cảnh xung đột leo thang tại Iran, UOB lưu ý nhà đầu tư cần theo dõi sát khả năng giá năng lượng tăng cao lan truyền sang lạm phát, làm gia tăng rủi ro lạm phát tại Mỹ. Bởi, giá dầu Brent quanh 80 USD/thùng có nguy cơ khiến lạm phát ngắn hạn khó giảm. Tại cuộc họp FOMC sắp tới, thị trường sẽ đặt câu hỏi về mức độ tác động của giá năng lượng lên triển vọng lạm phát của Mỹ.

"Hiện tại, chúng tôi vẫn duy trì dự báo Ngân hàng Dự trữ liên bang Mỹ (FED) sẽ giảm thêm 2 lần lãi suất 25 điểm cơ bản vào tháng 6/2026 và trong quý III/2026. Tuy nhiên, nhà đầu tư sẽ phải theo dõi sát rủi ro về khả năng FED phải trì hoãn hoặc gặp khó khăn hơn trong việc cắt giảm lãi suất trong nửa cuối năm", ông Heng Koon How chia sẻ.

Dù tâm lý rủi ro có thể hỗ trợ USD trong ngắn hạn nhưng xu hướng dài hạn của USD vẫn là giảm, trừ khi Fed phát tín hiệu về rủi ro lạm phát quay trở lại và sự do dự trong việc cắt giảm lãi suất vào cuối năm nay.

Một chỉ báo quan trọng về rủi ro lạm phát lan truyền tại Mỹ là giá xăng trong nước. Đây là thước đo then chốt được các nhà đầu tư, bao gồm cả Nhà Trắng theo dõi rất sát. Chỉ báo này sẽ đặc biệt nhạy cảm trước kỳ bầu cử giữa nhiệm kỳ nếu giá xăng tăng vượt mức 4 USD/gallon và tiến trở lại vùng 5 USD/gallon.