In bài viết

In bài viếtVàng thế giới giảm gần 1% sau tín hiệu lạc quan từ cuộc điện đàm Trump – Tập

Giá vàng trú ẩn an toàn đảo chiều giảm gần 1% vào ngày thứ Năm (05/06), sau khi Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình đồng ý ...

Áp lực tỷ giá cuối năm liệu có thực sự giảm bớt, khi Fed được dự đoán sẽ lỏng tay hơn trong đợt nâng lãi suất thêm lần 7 trong năm, vào tháng 12?

Thuận lợi hơn với tỷ giá

Nhiều yếu tố tưởng chừng đang khá thuận lợi đối với mục tiêu bảo vệ ổn định tỷ giá hối đoái của Việt Nam.

Thứ nhất, như DĐDN đã đề cập, Bộ Tài chính Hoa Kỳ đã đưa Việt Nam ra khỏi dánh sách giám sát thao túng tiền tệ trong kỳ công bố Báo cáo về “Chính sách kinh tế vĩ mô và ngoại hối của các đối tác thương mại lớn của Hoa Kỳ" mới đây. Điều này tạo thuận lợi cho Việt Nam khi sẽ được linh hoạt hơn trong chính sách quản lý ngoại hối, mang lại kỳ vọng hết sức tích cực về khả năng trượt giá của VND sẽ chậm lại, qua đó cũng sẽ hạ tỷ giá kỳ vọng.

Thứ hai, theo dự báo của các nhà kinh tế và giới đầu tư phố Wall, với Chỉ số giá tiêu dùng (CPI) tháng 10 vừa công bố thấp hơn kỳ vọng, cùng với đó, Chỉ số giá sản xuất (PPI) cho nhu cầu cuối cùng ở Mỹ đã giảm xuống 8% so với cùng kỳ năm ngoái vào tháng 10 từ mức 8,4% trong tháng 9, dữ liệu do Cục Thống kê Lao động Mỹ vừa công bố. Con số này thấp hơn kỳ vọng của thị trường là 8,3%.

Hai dữ liệu này khiến áp lực lạm phát tại Mỹ dường như có dấu hiệu hạ nhiệt, mang lại kỳ vọng về chính sách lỏng tay nâng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vào tháng 12 tới, thay cho ý chí điều hành “diều hâu” thắt chặt tiền tệ cho đến đạt lạm phát mục tiêu.

Khoảng mức 50 điểm cơ bản, thấp hơn so với các mức lãi suất 75 điểm cơ bản/ lần mà Fed đã 4 kỳ liên tiếp nâng lên, được dự đoán sẽ nhiều khả năng được các thành viên Ủy ban Thị trường Mở Liên bang (FOMC) lựa chọn. Qua đó, áp lực mà chính sách lãi suất tăng lên theo từng lần của Fed, với hầu hết các nền kinh tế trong đó có Việt Nam, sẽ giảm xuống với cả tỷ giá hối đoái và chính sách điều hành tiền tệ của các quốc gia.

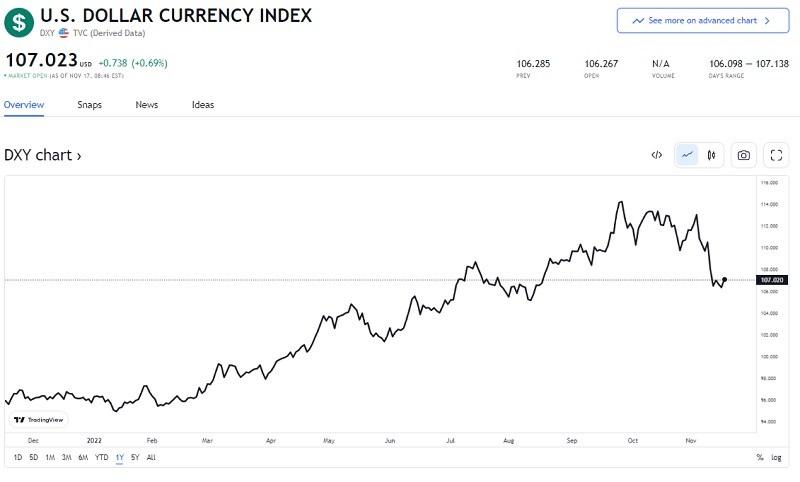

Chỉ số USD-Index đang điều chỉnh và tiếp tục xu hướng giảm sau đợt công bố CPI + PPI tháng 10 của Mỹ. (Nguồn: Trading View tại ngày 17/11/2022)

Thứ ba, các biến số quan trọng như cán cân thanh toán (BOF) hay sức khỏe nền kinh tế/ Ổn định chính trị của Việt Nam đang được đánh giá cao với dự báo cán cân thanh toán thời điểm cuối năm tiếp tục tích cực. Trong đó, nhờ dòng vốn FDI được duy trì, tài khoản vốn thặng dư sẽ tiếp tục giúp hỗ trợ để duy trì thặng dư BOP tổng thể, ở vị thế tương đối mạnh…

Thực tế hiện cũng đang ghi nhận những yếu tố dần phản ánh sự thuận lợi của tỷ giá.

Trên thị trường quốc tế, sau những đợt tăng lãi suất mạnh tay Fed đẩy USD-Index lên đỉnh, chỉ số đồng bạc xanh hiện vẫn đang trong xu hướng điều chỉnh xuống và giao dịch quanh mốc 106,9.

Tại thị trường trong nước, sau khi tăng vọt lên trên ngưỡng 24.000 đồng/USD từ 30/9, sau đợt tăng lãi suất điều hành lần đầu tiên trong năm của Ngân hàng Nhà nước và dao động quanh 24.900đ/USD, hiện tỷ giá của các NHTM cũng đã dần hạ nhiệt. Trong 3 ngày liên tiếp gần nhất, sau khi điều chỉnh 1 đồng/USD, tỷ giá Vietcombank đang ổn định 24.580-24.860 - không đổi vào 16-17/11.

Và ở chiều ngược lại

Bớt áp lực tỷ giá, bớt áp lực đối với lãi suất và ngược lại, rõ ràng những tín hiệu này đang tạo kỳ vọng tăng trưởng tích cực, với đà hồi phục và ngày càng ổn định hơn của nền kinh tế.

Hiện tại, các tổ chức quốc tế vẫn đang giữ nguyên dự báo tăn trưởng năm 2022 đầy tích cực của Việt Nam. Chuyên gia của Maybank, ông Brian Lee Shun Rong nhấn mạnh “dự báo GDP năm 2022 của chúng tôi là +8% phù hợp với ước tính mới nhất của chính phủ khi nền kinh tế phục hồi sau đại dịch”.

Ngân hàng Standard Chartered đầu tháng 10 đã nâng mức dự báo tăng trưởng GDP của Việt Nam, đồng thời cảnh báo áp lực giá cả dự kiến sẽ mạnh lên trong những tháng còn lại của năm 2022 và trong năm 2023. Theo đó, nâng dự báo tăng trưởng GDP của Việt Nam từ 6,7% lên 7,5% cho năm 2022 và từ 7% lên 7,2% cho năm 2023 sau khi mức tăng trưởng trong quý III tại Việt Nam đạt 13,7%. Riêng tăng trưởng GDP của Việt Nam trong quý IV được dự báo sẽ đạt 4%.

Ngân hàng Thế giới (World Bank) cũng dự báo Việt Nam sẽ dẫn đầu ASEAN-5 với mức tăng trưởng năm 2022 là 7,2%. Như vậy, đây là những mức dự báo tăng trưởng GDP hết sức tích cực và Việt Nam hoàn toàn có thể đạt tới trên cơ sở tăng trưởng của các quý đã qua, dự báo quý IV, cũng như so với trên nền tăng trưởng thấp của 2021.

Nhưng một số tín hiệu tốt không có nghĩa tất cả đều tốt. Trong thời gian ngắn, các biến số kinh tế dường như luôn có thể biến động và tỷ giá của ngày mai thì có thể dự đoán trên tỷ giá của hôm nay, song sẽ vô cùng khó dự báo một cách hoàn hảo trước những biến động, rung lắc sẽ tác động tới tỷ giá cuối năm.

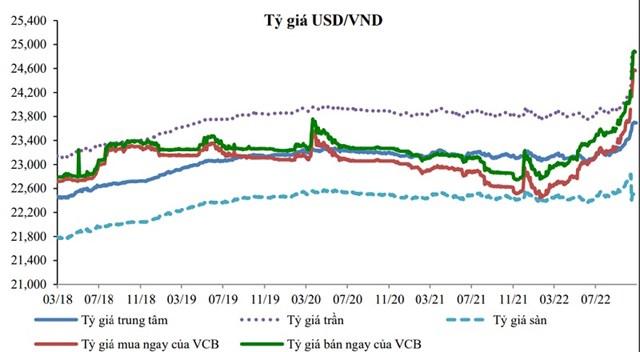

Diễn biến tỷ giá VND/USD trong thời gian dài từ 3/18-7/22. (Nguồn: VCBS)

Chẳng hạn, liệu Fed có thể thực sự lỏng tay trước một vài tín hiệu chỉ báo của nền kinh tế Mỹ vừa qua, trong kế hoạch nâng lãi suất tháng 12 và tiếp tục tới đây hay không, là một câu hỏi. Giới đầu tư phố Wall và thậm chí chính các Chủ tịch Fed ở nhiều bang cũng dường như đang tin rằng những giả định ôn hòa về tình trạng của chính sách tiền tệ cũng đảm bảo phải tăng lãi suất hơn nữa.

Bên cạnh đó, là những tín hiệu tác động của dòng vốn trên các thị trường tài sản tài chính, bất động sản, khu vực doanh nghiệp và đòn bẩy tài chính hay tăng trưởng tín dụng…của Việt Nam. Với sự bất an của nhà đầu tư dẫn đến tình trạng đóng băng trên thị trường trái phiếu doanh nghiệp và thị trường chứng khoán trồi sụt, giảm sâu như hiện tại, đang rất cần những phản ứng chính sách cụ thể để xóa kỳ vọng khủng hoảng, củng cố sự ổn định, tạo lập niềm tin. Từ đó, mới có thể giảm thiểu mọi tác động lên tỷ giá.

Theo dự báo của CTCK VCBS, điểm đáng chú ý trong giai đoạn tới vẫn sẽ là việc xu hướng tăng lãi suất của các NHTW chưa chấm dứt điển hình là Fed, ECB hay BOE. Trong đó, thậm chí ECB thậm chí sẽ phải tăng quyết liệt hơn. Do vậy, không loại trừ khả năng NHNN Việt Nam sẽ có thể điều chỉnh thêm lãi suất điều hành cũng như tỷ giá để phù hợp với diễn biến thị trường thế giới. “Không loại trừ khả năng mức giảm giá của VND so với USD cho cả năm 2022 rơi vào khoảng 10%. Mặc dù vậy, so với các ngoại tệ khác, mức giảm giá này không phải là đột biến”, CTCK VCBS nhận định.

Còn theo tính toán World Bank, trong bối cảnh điều kiện huy động tài chính toàn cầu bị thắt lại và đồng đô-la Mỹ mạnh lên, tỷ giá VND/USD chính thức tiếp tục bị mất giá trong tháng 10/2022. Đến ngày 03/11/2022, đồng tiền của Việt Nam mất 9,1% giá trị so với đồng đô-la Mỹ kể từ đầu năm. Mặc dù vậy, VND vẫn bị mất giá ít hơn so với các đồng tiền khác.

World Bank cũng cho rằng, do áp lực tỷ giá kéo dài, biện pháp bán ngoại tệ trực tiếp nên được áp dụng sáng suốt để bảo tồn dự trữ ngoại hối. Phối hợp chính sách tài khóa và tiền tệ lúc này trở nên hết sức quan trọng để đảm bảo giá cả ổn định trong bối cảnh lạm phát cơ bản trong nước tăng tốc. Hơn nữa, biến động gần đây trong khu vực ngân hàng đòi hỏi phải thận trọng hơn và tăng cường hơn nữa những nỗ lực giám sát.

NHNN Việt Nam, theo quan sát và ghi nhận dữ liệu của nhiều tổ chức, đã bán khoảng hơn 23 tỷ USD dự trữ ngoại hối trong 9 tháng đầu 2022 để đáp ứng nhu cầu thị trường, đảm bảo giữ trượt giá VND ở mức thấp. Dự trữ ngoại hối Việt Nam theo đó ước còn khoảng 87 tỷ USD.