Trạng thái điều chỉnh đã kéo dài sang 18 phiên liên tiếp

Với việc lấy lại mốc 1,700 điểm, VN-Index đã thu hẹp mức giảm từ đỉnh xuống còn khoảng 11% và đồng thời cũng tránh được việc bước vào vùng bear market (giảm 20%).

So với kịch bản tiêu cực như năm 2022, khi thị trường giảm tới 32%, diễn biến thị trường trong năm 2026 vẫn chưa đi theo lo ngại của giới đầu tư.

Tuy nhiên, điểm đáng lưu ý là thời gian điều chỉnh đang kéo dài hơn so với các cú sốc gần đây.

Trạng thái điều chỉnh đã kéo dài sang phiên thứ 18 liên tiếp, vượt qua nhịp điều chỉnh do cú sốc thuế quan của Tổng thống Trump vào tháng 04/2025 (Liberation Day Tariff) – giai đoạn thị trường từng giảm mạnh và cần khoảng 17 phiên thoát khỏi vùng điều chỉnh.

Nhịp điều chỉnh hiện tại đã kéo dài sang phiên thứ 18. (Tính đến hết phiên giao dịch 01/04) |

Điều này đã xác nhận sức bật của thị trường yếu hơn so với năm ngoái, trong bối cảnh nhiều biến số vĩ mô cùng gây áp lực như lãi suất, tỷ giá và lạm phát.

Tuy nhiên, khả năng kết thúc nhịp điều chỉnh vẫn được để ngỏ nếu VN-Index có thể vượt qua vùng kháng cự mốc 1,726 điểm để chuyển tiếp sang giai đoạn Pullback (giảm 5-10% so với đỉnh) hoặc Noise (giảm dưới 5%).

Nhìn chung, tính từ sau năm 2023 đến nay, đây là nhịp điều chỉnh dài nhất của chỉ số VN-Index.

Kỳ vọng phục hồi vẫn phụ thuộc biến số vĩ mô

Theo ông Nguyễn Anh Khoa, Giám đốc phân tích Chứng khoán Agriseco, thị trường vẫn cần thêm thời gian để kiểm định độ tin cậy của xu hướng. Việc VN-Index hồi phục sau giai doạn điều chỉnh là tín hiệu tích cực, đặc biệt khi lực cầu chủ động đã có phản ứng tại các vùng hỗ trợ dài hạn. Tuy nhiên, các yếu tố xác nhận xu hướng như thanh khoản và độ lan tỏa của dòng tiền vẫn chưa cải thiện rõ rệt.

Trong các pha điều chỉnh trước đây, dòng tiền thường có xu hướng dịch chuyển sang nhóm vốn hóa lớn, đặc biệt là cổ phiếu ngân hàng, như một chiến lược phòng thủ mang tính quy luật. Điều này phản ánh ưu tiên của nhà đầu tư đối với các doanh nghiệp có nền tảng tài chính vững chắc trong bối cảnh rủi ro gia tăng.

Ở góc độ định giá, nhiều cổ phiếu ngân hàng hiện đang giao dịch với P/B thấp hơn mức trung bình 3 năm, mở ra cơ hội đầu tư trung và dài hạn. Tuy nhiên, rủi ro vẫn hiện hữu khi áp lực nợ xấu có dấu hiệu gia tăng và tăng trưởng tín dụng đang được kiểm soát chặt chẽ hơn.

Do đó, ông Khoa khuyến khích chiến lược giải ngân theo từng giai đoạn, kết hợp với việc sàng lọc kỹ chất lượng tài sản, được xem là phù hợp trong giai đoạn hiện tại.

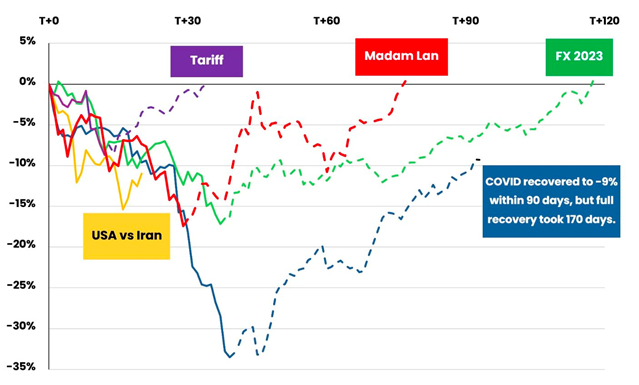

Ở góc nhìn của tổ chức ngoại, Pyn Elite Fund cho rằng thị trường chứng khoán Việt Nam thường có xu hướng phục hồi nhanh sau các cú sốc, với điều kiện không xảy ra các rủi ro mang tính hệ thống như khủng hoảng năng lượng kéo dài. Trong 5 năm qua, các sự kiện từ COVID-19, siết chặt tiền tệ đến cú sốc thuế quan đều ghi nhận mô hình giảm nhanh – hồi phục nhanh.

Pyn Elite Fund nhận định về quá trình hồi phục sau những cú sốc của TTCK Việt Nam. |

Với bối cảnh hiện tại, thị trường đã giảm khoảng 15% trong 3 tuần do tác động từ yếu tố địa chính trị, và đang có dấu hiệu hồi phục bước đầu. Tuy nhiên, diễn biến của xung đột và rủi ro năng lượng vẫn là biến số then chốt có thể ảnh hưởng đến tốc độ phục hồi.

Bên cạnh đó, câu chuyện nâng hạng thị trường tiếp tục là điểm tựa trung hạn đáng chú ý. FTSE Russell dự kiến công bố kết quả rà soát trong tháng 4, với kỳ vọng cao về việc Việt Nam được nâng hạng và chính thức gia nhập các chỉ số vào tháng 09/2026. Nếu kịch bản này diễn ra, dòng vốn ngoại quy mô lớn có thể tạo thêm động lực cho thị trường trong giai đoạn tới.

- 08:00 02/04/2026