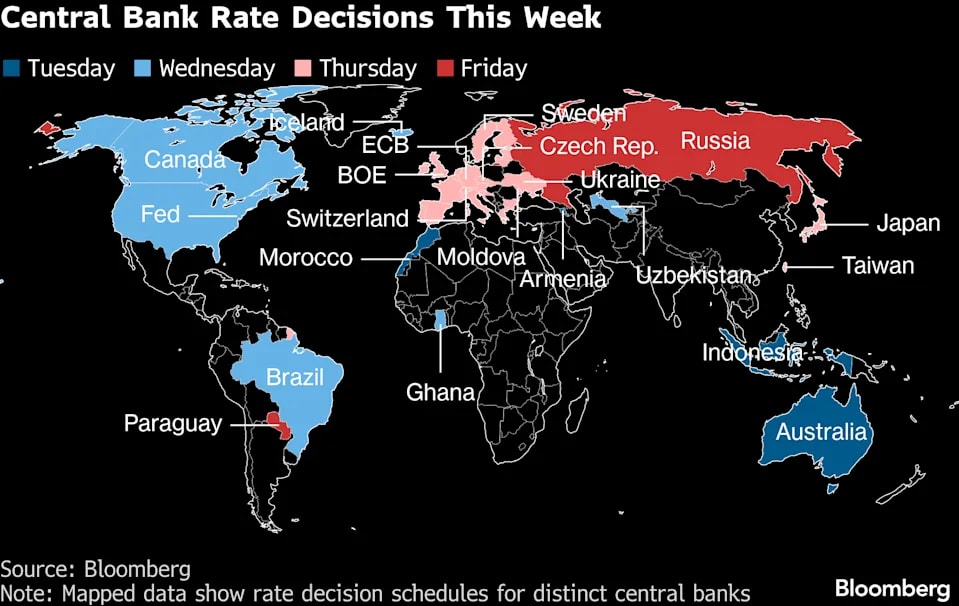

Các kỳ vọng về việc nới lỏng chính sách tiền tệ tại Mỹ đang dần suy giảm, trong khi khả năng tăng lãi suất ở Anh và khu vực đồng euro vào cuối năm nay đang được thị trường định giá. Những thay đổi sẽ buộc các nhà hoạch định chính sách phải giải thích mức độ hợp lý của các kỳ vọng.

“Đối với Ngân hàng Dự trữ Liên bang Mỹ (FED), mọi thứ phụ thuộc rất lớn vào diễn biến của xung đột. Nếu chiến sự kết thúc nhanh chóng, chúng tôi dự kiến tỷ lệ thất nghiệp tăng nhẹ và lạm phát lõi giảm, cho phép cắt giảm lãi suất khoảng 100 điểm cơ bản trong năm nay. Nếu xung đột kéo dài, giữ giá năng lượng ở mức cao và đẩy kỳ vọng lạm phát tăng, bài toán chính sách sẽ trở nên khó khăn hơn rất nhiều”, Eliza Winger và Anna Wong, các nhà kinh tế tại Bloomberg Economics nhận định.

Cuộc chiến với Iran là lần thứ hai chỉ trong hơn một năm qua mà các chính sách của Tổng thống Mỹ Donald Trump đã gây chấn động tập thể cho các ngân hàng trung ương toàn cầu, sau các mức thuế quan được đưa ra vào tháng 4/2025 nhằm tái định hình thương mại toàn cầu. Trải nghiệm về sự bất định và rủi ro này sẽ khiến các nhà hoạch định chính sách tiếp tục duy trì trạng thái cảnh giác trong những tháng tới.

Ngân hàng Dự trữ Liên bang Mỹ (FED)

FED được dự báo sẽ làm đúng điều mà thị trường đã kỳ vọng nhiều tuần trước cuộc họp chính sách ngày 17–18/3 đó là giữ nguyên lãi suất.

Tuy nhiên, trong những ngày gần đây, kịch bản xung quanh quyết định giữ nguyên lãi suất, vốn được cho là có thể kéo dài trong nhiều tháng, đã thay đổi đáng kể khi thị trường lao động xuất hiện những tín hiệu bất ổn mới và chiến sự tại Trung Đông đẩy giá dầu tăng vọt.

Sự kết hợp này khiến hai mục tiêu kép của FED - ổn định giá cả và tối đa hóa việc làm - rơi vào thế xung đột, làm mờ triển vọng lãi suất ít nhất trong ngắn hạn.

Vào sáng ngày 18/3 tới, trong khi các quan chức FED vẫn đang họp, chính phủ Mỹ sẽ công bố một mảnh ghép khác của bức tranh lạm phát Mỹ với chỉ số giá sản xuất (PPI) tháng 2. Các nhà kinh tế dự báo mức tăng chi phí bán buôn sẽ thấp hơn so với tháng 1 trong bối cảnh khi giá dịch vụ tăng mạnh. Các dữ liệu kinh tế khác sẽ được công bố trong tuần này là sản lượng công nghiệp tháng 2 và doanh số bán nhà mới tháng 1.

Ngân hàng Trung ương châu Âu (ECB)

Các quan chức tại Frankfurt vốn được dự báo sẽ giữ nguyên lãi suất trong cuộc họp diễn ra vào ngày 19/3. Tuy nhiên, khủng hoảng Trung Đông gần như đã đẩy chính sách ECB ra khỏi “vị thế thuận lợi “ mà Chủ tịch Christine Lagarde và các quan chức ECB từng tuyên bố.

Giá năng lượng tăng vọt – kéo theo các dự đoán về khả năng tăng lãi suất – khiến Hội đồng Thống đốc phải giải thích rõ ràng hơn về sự thay đổi trong rủi ro lạm phát, cũng như cung cấp manh mối về việc họ đang tiến gần đến mức độ đáp ứng kỳ vọng của thị trường ra sao.

Các nhà đầu tư cũng liên hệ cú sốc năng lượng hiện nay với cuộc khủng hoảng năm 2022 sau khi Nga xâm lược Ukraine, thời điểm ECB nổi bật với việc kiên quyết không chạy theo áp lực tăng lãi suất từ thị trường. Tuy vậy, dù muốn tránh lặp lại sai lầm trước đây, ngân hàng trung ương này nhiều khả năng cũng sẽ không vội vàng tăng lãi suất.

Các nhà đầu tư cũng liên hệ cú sốc năng lượng hiện nay với cuộc khủng hoảng năm 2022 sau khi xung đột Nga – Ukraine nổ ra, thời điểm ECB nổi bật với việc kiên quyết không chạy theo áp lực tăng lãi suất từ thị trường. Tuy vậy, dù muốn tránh lặp lại sai lầm trước đây, ngân hàng trung ương này nhiều khả năng cũng sẽ không vội vàng tăng lãi suất.

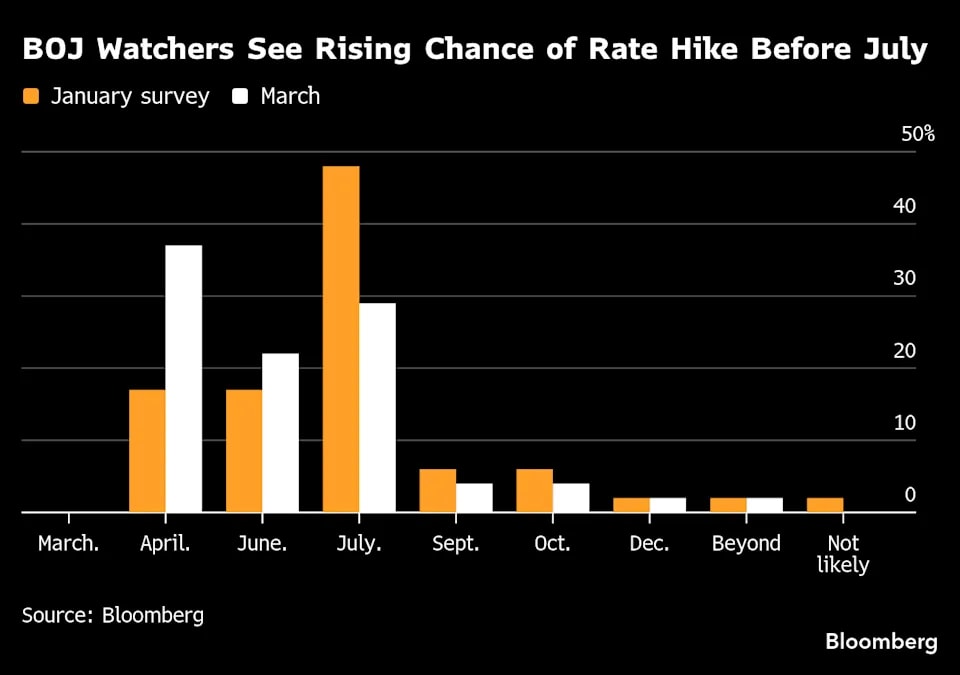

Ngân hàng Trung ương Nhật Bản (BOJ)

BOJ được dự báo sẽ giữ nguyên lãi suất vào ngày 19/3, đồng thời trấn an thị trường rằng vẫn đang trên lộ trình bình thường hóa chính sách. Thống đốc Kazuo Ueda nhiều khả năng sẽ nhấn mạnh sự cần thiết phải theo dõi sát các diễn biến mới, trong bối cảnh Nhật Bản phụ thuộc lớn vào nguồn nhập khẩu dầu từ Trung Đông.

Giá dầu thô duy trì ở mức cao có thể gây tổn hại cho nền kinh tế Nhật Bản, đồng thời làm gia tăng áp lực lạm phát. Các nhà hoạch định chính sách cũng phải đánh giá rủi ro đồng JPY suy yếu thêm nếu họ đưa ra tín hiệu chính sách quá “bồ câu”. Đồng tiền này hôm 13/3 đã giảm xuống mức thấp nhất so với USD kể từ năm 2024.

Các nhà giao dịch sẽ phân tích kỹ tuyên bố của BOJ và phát biểu của Thống đốc Kazuo Ueda để tìm manh mối về khả năng tăng lãi suất vào tháng 4. Theo các nguồn tin thân cận, khả năng này vẫn chưa bị loại trừ.

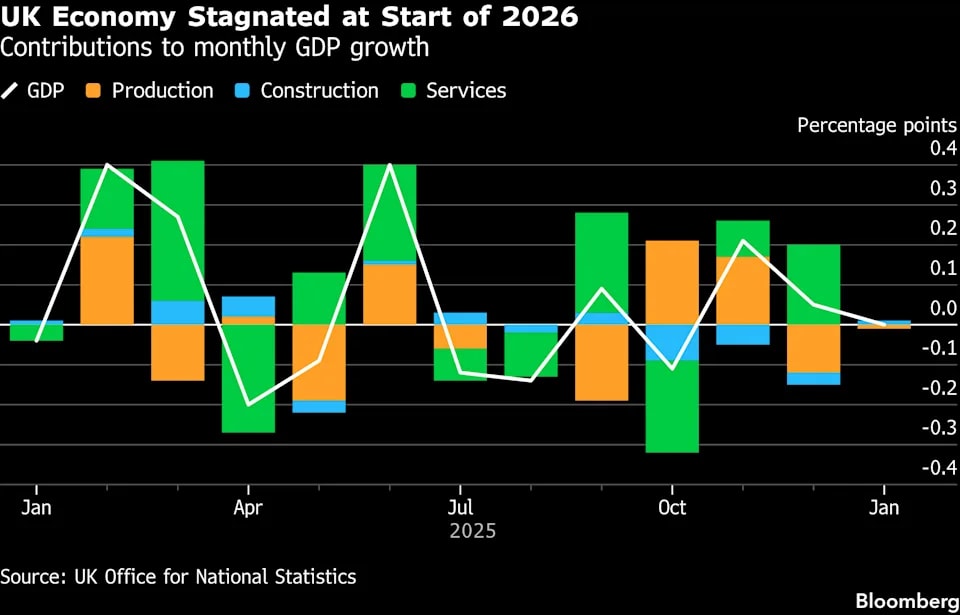

Ngân hàng Trung ương Anh (BOE)

Quyết định từng được Thống đốc Andrew Bailey mô tả là “50-50” giữa khả năng cắt giảm lãi suất hay giữ nguyên chỉ một tháng trước, nay nhiều khả năng sẽ nghiêng về phương án giữ nguyên trong cuộc họp ngày 19/3 của BoE.

Các nhà kinh tế tại ING và RSM UK cho rằng lạm phát có thể bật tăng lên mức gấp đôi mục tiêu 2% của ngân hàng trung ương nếu giá dầu và khí đốt duy trì ở mức cao.

Những rủi ro này buộc các quan chức phải chuyển trọng tâm sang cảnh giác với lạm phát tiêu dùng, dù tăng trưởng kinh tế đã có dấu hiệu suy yếu ngay cả trước cú sốc năng lượng hiện tại. Dữ liệu công bố hôm 13/3 cho thấy kinh tế Anh bất ngờ không tăng trưởng trong tháng 1, làm dấy lên nguy cơ GDP quý I không đạt mức dự báo tăng 0,3% của BOE.

Ngân hàng Trung ương Canada

Dữ liệu lạm phát tháng 2 công bố hai ngày trước quyết định của Ngân hàng Canada vào 18/3 sẽ cung cấp cho các nhà hoạch định chính sách tín hiệu quan trọng về áp lực giá cả trước khi xung đột Trung Đông đẩy giá dầu tăng cao.

Các nhà hoạch định chính sách cũng sẽ chú ý tới số liệu việc làm công bố hôm 13/3 cho thấy, trong tháng 2/2026, nền kinh tế ghi nhận mức sụt giảm việc lớn nhất trong bốn năm.

Với lạm phát toàn phần dao động quanh mục tiêu 2%, thị trường kỳ vọng ngân hàng trung ương sẽ giữ nguyên lãi suất ở mức 2,25%, đồng thời theo dõi cuộc họp báo của Thống đốc Tiff Macklem để tìm tín hiệu về tác động của cuộc khủng hoảng Iran đối với triển vọng kinh tế.

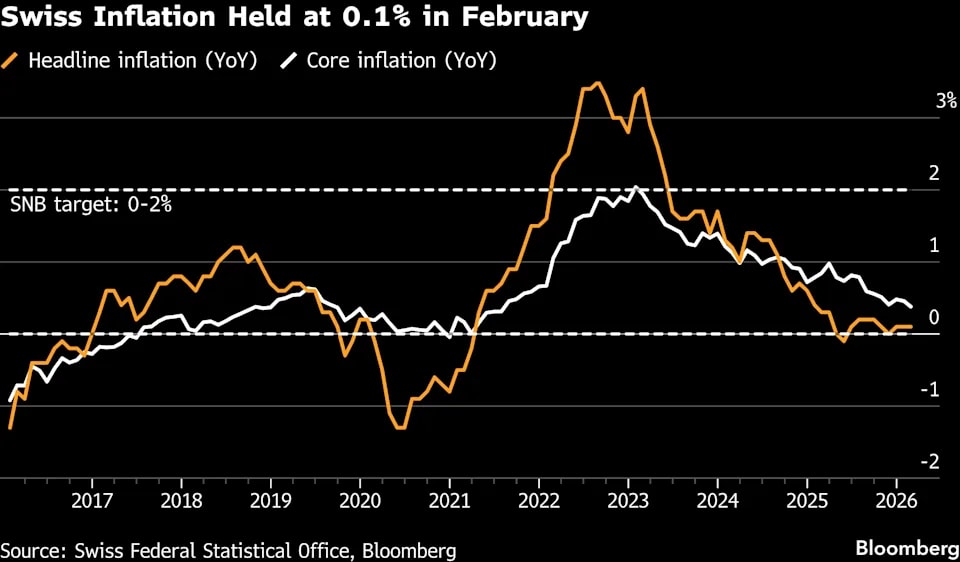

Ngân hàng Quốc gia Thụy Sĩ (SNB)

Tại cuộc họp chính sách quý đầu tiên của năm vào ngày 19/3 tới, thị trường sẽ theo dõi sát lập trường của SNB trong việc kiềm chế đà tăng của đồng Franc (CHF), sau khi đồng tiền này từng lên mức cao nhất trong một thập kỷ so với đồng Euro (EUR).

Các nhà hoạch định chính sách Thụy Sĩ gần đây đã phá vỡ thông lệ im lặng để cho thấy sẵn sàng can thiệp mạnh hơn vào thị trường ngoại hối.

Dù bất kỳ thay đổi ngôn từ nào trong tuyên bố về tỷ giá cũng sẽ đáng chú ý, các nhà kinh tế đều dự báo lãi suất sẽ tiếp tục được giữ ở mức 0%. Điều đó cho thấy họ đánh giá bối cảnh hiện nay chưa đủ để quay trở lại chính sách lãi suất âm – một lựa chọn được xem là quyết liệt và có thể gây tác động tiêu cực cho nền kinh tế.

Đồng CHF là trọng tâm theo dõi của SNB bởi việc đồng tiền này tăng giá khiến lạm phát vốn đã thấp càng suy yếu hơn do chi phí nhập khẩu giảm. Tuy nhiên, đà tăng của giá dầu có thể tạo thêm áp lực lạm phát, qua đó phần nào làm giảm sức ép buộc ngân hàng trung ương phải can thiệp.

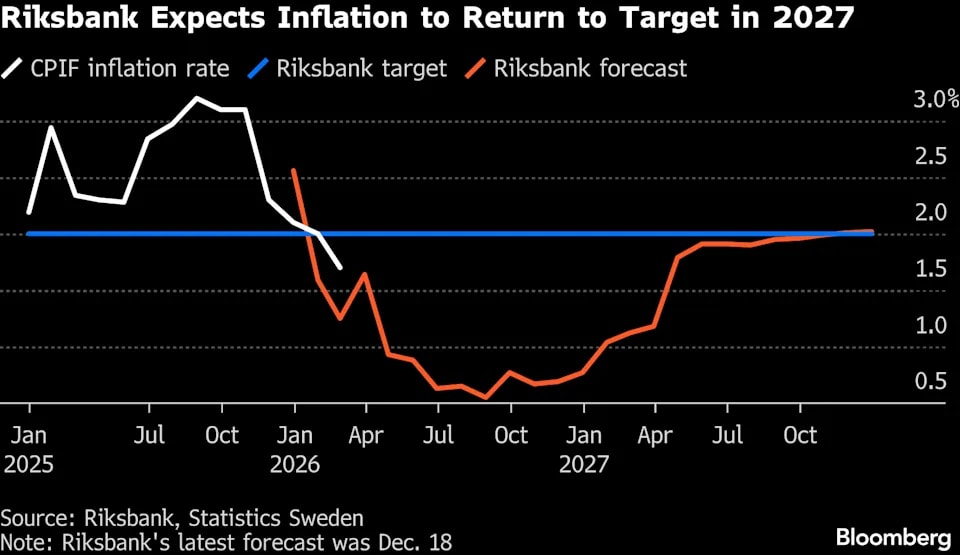

Ngân hàng Trung ương Thụy Điển (Riksbank)

Ngân hàng Trung ương Thụy Điển được dự báo sẽ giữ nguyên lãi suất chuẩn ở mức 1,75% tại cuộc họp vào ngày 19/3, phù hợp với các tín hiệu trước đó, khi kinh tế tiếp tục cải thiện đồng thời lạm phát giảm dưới mục tiêu 2%.

Các dự báo kinh tế mới và lộ trình lãi suất điều chỉnh sẽ là tâm điểm chú ý, khi nhà đầu tư muốn biết liệu biến động tại Trung Đông có khiến các nhà hoạch định chính sách thay đổi quan điểm rằng động thái tiếp theo sẽ là tăng lãi suất vào năm sau hay không.

Ngân hàng Dự trữ Australia (RBA)

Các nhà hoạch định chính sách của RBA sẽ công bố quyết định lãi suất tiền mặt vào ngày 17/3, hiện ở mức 3,85%, trong bối cảnh thị trường đang “đặt cược” khả năng khá cao cho lần tăng lãi suất thứ hai liên tiếp.

Tháng trước, RBA trở thành ngân hàng trung ương lớn đầu tiên trong nhóm các nền kinh tế phát triển tăng chi phí vay trong năm nay, với lý do áp lực giá cả dai dẳng và nhu cầu vượt cung trong nền kinh tế bị hạn chế về năng lực cung ứng.

Kể từ đó, các dữ liệu kinh tế tiếp tục cho thấy sức chống chịu của nền kinh tế, trong khi cuộc chiến Iran làm gia tăng lo ngại về áp lực giá trong nước.

Các quan chức phải đối mặt với bài toán khó, liệu việc tăng lãi suất tiếp có giúp củng cố uy tín chính sách hay lại khiến điều kiện tiền tệ bị thắt chặt quá mức trong bối cảnh kinh tế toàn cầu ngày càng bất định. Thị trường sẽ theo dõi kỹ tuyên bố sau cuộc họp cũng như họp báo của Thống đốc Michele Bullock để tìm kiếm tín hiệu liệu các quyết định có đánh dấu sự khởi đầu của một chu kỳ thắt chặt mới hay không.

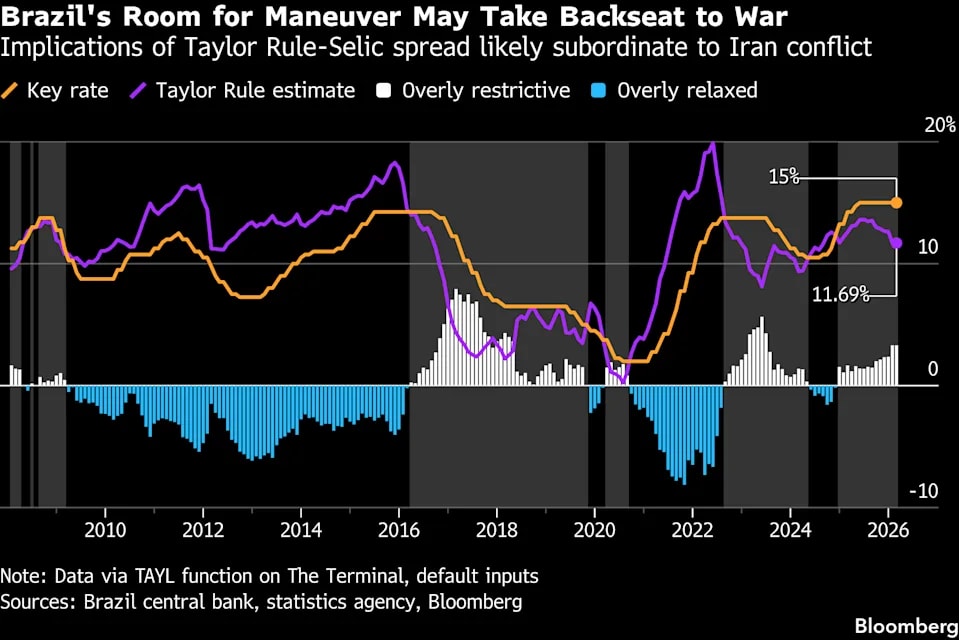

Ngân hàng Trung ương Brazil

Trước khi chiến sự tại Iran bùng phát, Ngân hàng trung ương Brazil gần như chắc chắn sẽ bắt đầu chu kỳ nới lỏng chính sách. Các nhà hoạch định chính sách hồi tháng 1 đã cho biết kịch bản cơ sở là cắt giảm lãi suất vào tháng 3, trong khi lạm phát giảm và kỳ vọng lạm phát hạ nhiệt giúp họ có thêm dư địa điều hành.

Hiện nay, thay vì mức cắt giảm 0,5 điểm phần trăm mà nhiều nhà phân tích dự báo trước đó, thị trường đồng thuận rằng mức giảm có thể chỉ còn 0,25 điểm phần trăm. Một số chuyên gia theo dõi Brazil thậm chí cho rằng hội đồng chính sách có thể cân nhắc tiếp tục giữ nguyên lãi suất ở mức 15%.

Ngân hàng Trung ương Indonesia

Ngân hàng Trung ương Indonesia được dự báo sẽ giữ nguyên lãi suất ở mức 4,75% trong cuộc họp ngày 17/3. Quyết định này sẽ buộc các quan chức phải cân bằng giữa mục tiêu ổn định đồng Rupiah (IDR) và những lo ngại mới về lạm phát tiêu dùng.

Mặc dù trợ cấp nhiên liệu có thể giúp giảm bớt tốc độ tăng lạm phát, các biện pháp này lại có nguy cơ làm gia tăng thâm hụt ngân sách trong bối cảnh lo ngại về tài khóa gia tăng. Điều đó có thể kích hoạt dòng vốn rút ra mạnh hơn và làm suy yếu nỗ lực duy trì ổn định tiền tệ của các nhà chức trách.

Ngân hàng Trung ương Nga

Các quan chức của Ngân hàng Trung ương Nga vào ngày 20/3 sẽ cân nhắc liệu, tình trạng lạm phát - sau khi thuế giá trị gia tăng (VAT) được nâng lên - có hạ nhiệt đủ để cho phép tiếp tục cắt giảm lãi suất điều hành lần thứ bảy liên tiếp hay không.

Trong ba cuộc họp gần nhất, các nhà hoạch định chính sách đều giảm lãi suất 50 điểm cơ bản mỗi lần. Quyết định lần này sẽ được đưa ra ngay trước khi dữ liệu chỉ số giá tiêu dùng tháng 2 được công bố.

Một số ngân hàng trung ương khác

Ngày 17/3

Nhà vua Maroc được dự báo sẽ bổ nhiệm thống đốc mới trước khi ngân hàng trung ương nước này đưa ra quyết định lãi suất theo quý. Bank Al‑Maghrib (Ngân hàng Trung ương Maroc) nhiều khả năng sẽ giữ nguyên lãi suất trong khi các nhà hoạch định chính sách theo dõi tác động lạm phát từ cuộc xung đột Iran.

Ngày 18/3

Ngân hàng Trung ương Iceland được dự báo sẽ tăng lãi suất thêm 0,25 điểm phần trăm lên 7,5%, đảo chiều so với chu kỳ nới lỏng bắt đầu từ năm 2024. Lạm phát vẫn duy trì ở mức 5,2%, trong khi chi phí dầu mỏ tăng cao đang làm gia tăng áp lực giá cả.

Sau 4 lần cắt giảm mạnh kể từ tháng 7, đưa lãi suất chuẩn giảm tổng cộng 12,5 điểm phần trăm xuống còn 15,5%, Ngân hàng Trung ương Ghana có thể làm chậm tốc độ nới lỏng hoặc thậm chí tạm dừng cắt giảm lãi suất khi cân nhắc tác động lạm phát từ cuộc chiến.

Ngày 19/3

Các nhà hoạch định chính sách tại Cộng hòa Séc cũng được dự báo sẽ giữ nguyên chi phí vay, trong bối cảnh diễn biến liên quan đến Iran có thể củng cố thêm lập luận cho việc duy trì lập trường này.

Quyết định của Ngân hàng Quốc gia Ukraine nhiều khả năng sẽ giữ nguyên chính sách tiền tệ sau khi cơ quan này đã cắt giảm lãi suất vào tháng 1.

Ngày 20/3

Ngân hàng Trung ương Paraguay đang đối mặt với một tình huống khá đặc biệt, lạm phát đã giảm liên tiếp trong sáu tháng và hiện ở mức 2,3%, thấp hơn đáng kể so với mục tiêu 3,5% của ngân hàng trung ương. Các đợt cắt giảm lãi suất liên tiếp đã đưa chi phí vay xuống còn 5,5%.