Khi các hình thức lừa đảo tài chính và tấn công mạng ngày càng trở nên tinh vi thì việc tăng cường các lớp bảo mật đối với giao dịch ngân hàng điện tử càng trở nên yêu cầu cấp thiết. Đó cũng là lý do Thông tư 77/2025/TT-NHNN đã được Ngân hàng Nhà nước ban hành ngày 31/12/2025 sửa đổi, bổ sung một số điều của Thông tư số 50/2024/TT-NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam quy định về an toàn, bảo mật cho việc cung cấp dịch vụ trực tuyến trong ngành Ngân hàng

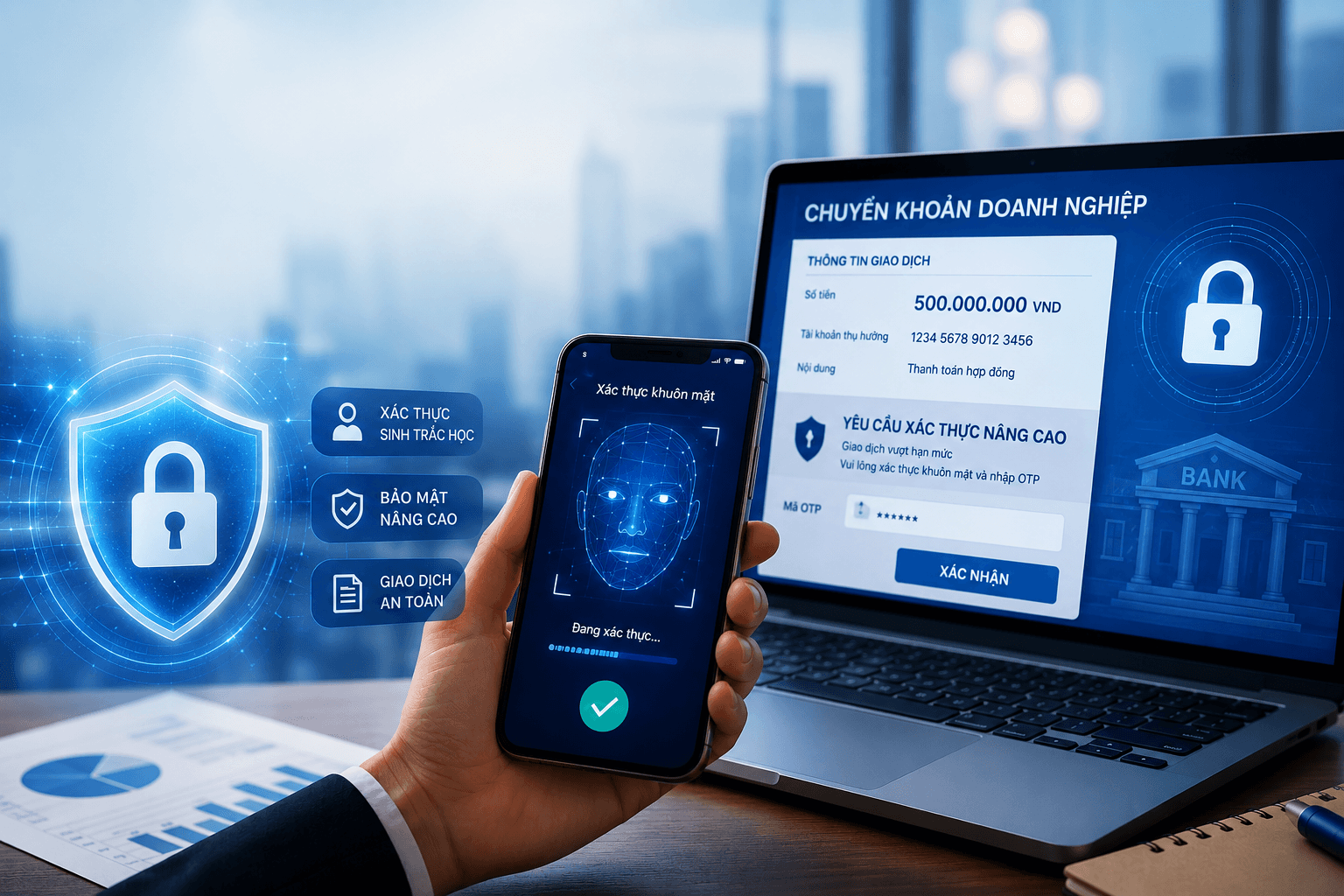

Một trong những nội dung đáng chú ý của Thông tư là yêu cầu áp dụng biện pháp xác thực nâng cao đối với các giao dịch trực tuyến có giá trị lớn hoặc vượt ngưỡng, đặc biệt với khách hàng tổ chức, doanh nghiệp. Thông qua việc bổ sung thêm các lớp xác thực, quy định mới hướng tới giảm thiểu nguy cơ giả mạo, chiếm quyền điều khiển tài khoản và bảo vệ an toàn dòng tiền của doanh nghiệp trước các cuộc tấn công công nghệ cao.

Không chỉ đưa ra yêu cầu về xác thực giao dịch, Thông tư 77 còn đặt ra nhiều tiêu chuẩn kỹ thuật đối với ứng dụng ngân hàng điện tử như kiểm soát tính toàn vẹn của ứng dụng, phát hiện thiết bị đã bị can thiệp (root, jailbreak), ngăn chặn ứng dụng giả mạo hoặc bị chỉnh sửa, qua đó tăng cường khả năng bảo vệ người dùng trước các nguy cơ mất an toàn thông tin. Đây được xem là bước tiếp nối trong lộ trình nâng cao tiêu chuẩn an ninh số của ngành Ngân hàng, phù hợp với tốc độ phát triển của thanh toán điện tử và chuyển đổi số.

Ngân hàng chủ động nâng cấp để tránh gián đoạn giao dịch

Trước thời điểm Thông tư 77 có hiệu lực, nhiều ngân hàng đã chủ động triển khai các giải pháp kỹ thuật, đồng thời phát đi thông báo tới khách hàng doanh nghiệp nhằm chuẩn bị cho quá trình chuyển đổi.

Theo thông báo từ ABBank, kể từ ngày 1/7/2026, người đại diện pháp luật (NĐDPL) của doanh nghiệp sẽ phải trực tiếp phê duyệt giao dịch và thực hiện xác thực sinh trắc học bằng khuôn mặt đối với các giao dịch thuộc diện áp dụng. Đây là yêu cầu nhằm tăng cường an toàn, bảo mật cho các giao dịch tài chính trực tuyến theo quy định mới.

Song song với việc triển khai xác thực sinh trắc học, ABBank cũng điều chỉnh cơ chế phân quyền duyệt lệnh trên nền tảng ABBank Business, áp dụng đối với hai nhóm khách hàng doanh nghiệp.

Cụ thể, với doanh nghiệp mới, bao gồm các tổ chức mở tài khoản tại ABBank chưa đủ 12 tháng hoặc doanh nghiệp có thời gian thành lập dưới 12 tháng, NĐDPL sẽ phải trực tiếp phê duyệt và xác thực khuôn mặt đối với các giao dịch chuyển tiền, thanh toán từ 50 triệu đồng/lần hoặc có tổng giá trị từ 100 triệu đồng/ngày trở lên.

Đối với doanh nghiệp áp dụng chế độ kế toán đơn giản theo mô hình "Người nhập và duyệt", yêu cầu xác thực sinh trắc học sẽ được áp dụng với các giao dịch có giá trị từ 10 triệu đồng/lần hoặc tổng giá trị từ 20 triệu đồng/ngày.

Bên cạnh việc bổ sung lớp xác thực bằng sinh trắc học, ABBank cũng thay đổi quyền hạn của tài khoản "Người nhập và duyệt". Theo đó, các giao dịch vượt ngưỡng quy định chỉ được khởi tạo khi người thực hiện là NĐDPL. Đồng thời, người dùng chỉ được phép phê duyệt các lệnh do chính mình tạo lập và không thể phê duyệt giao dịch do người dùng khác khởi tạo.

Ngân hàng lưu ý, các giao dịch có giá trị dưới các ngưỡng nêu trên vẫn được thực hiện theo quy trình hiện hành và không yêu cầu xác thực bằng khuôn mặt.

Để bảo đảm hoạt động thanh toán không bị gián đoạn khi quy định mới chính thức có hiệu lực, ABBank khuyến nghị doanh nghiệp chủ động rà soát, cập nhật thông tin tài khoản và hoàn tất các thủ tục cần thiết.

Đối với trường hợp NĐDPL chưa có tài khoản duyệt lệnh, doanh nghiệp cần đến chi nhánh hoặc phòng giao dịch ABBank để đăng ký bổ sung. Nếu đã có tài khoản duyệt lệnh, NĐDPL chỉ cần cài đặt ứng dụng ABBank Business trên thiết bị di động và thực hiện quét khuôn mặt khi hệ thống yêu cầu trong quá trình phê duyệt giao dịch.

Ngoài ra, ABBank cũng khuyến cáo khách hàng nâng cao cảnh giác trước các hình thức lừa đảo. Ngân hàng nhấn mạnh sẽ không yêu cầu khách hàng truy cập đường dẫn lạ hoặc cung cấp các thông tin bảo mật như mật khẩu, mã OTP, mã khóa, số thẻ qua điện thoại, tin nhắn hay các kênh liên lạc không chính thức.

Trong khi đó, TPBank cũng là một trong những ngân hàng sớm hoàn thiện hạ tầng kỹ thuật nhằm đáp ứng yêu cầu của Thông tư 77. Theo thông tin từ TPBank, ngân hàng đã hoàn thiện hạ tầng kỹ thuật và sẵn sàng triển khai cơ chế phân loại giao dịch theo hình thức xác thực trên nền tảng TPBank Biz dành cho khách hàng tổ chức. Việc chủ động nâng cấp hệ thống trước thời điểm quy định chính thức có hiệu lực từ ngày 1/7/2026 được kỳ vọng sẽ giúp doanh nghiệp có thêm thời gian làm quen với phương thức xác thực mới, từ đó bảo đảm hoạt động thanh toán diễn ra thông suốt, hạn chế nguy cơ gián đoạn.

Theo TPBank, thay vì áp dụng một ngưỡng giao dịch chung cho mọi khách hàng, hệ thống TPBank Biz sẽ phân loại theo từng nhóm doanh nghiệp và áp dụng các yêu cầu xác thực tương ứng. Trong đó, phương thức xác thực sinh trắc học bằng khuôn mặt kết hợp mã OTP sẽ được triển khai linh hoạt tùy theo đặc điểm của từng nhóm khách hàng.

Cụ thể, đối với hộ kinh doanh và doanh nghiệp siêu nhỏ áp dụng chế độ kế toán đơn giản, khách hàng sẽ phải xác thực sinh trắc học khi thực hiện các giao dịch chuyển tiền hoặc giao dịch ví điện tử có giá trị trên 10 triệu đồng/lần hoặc trên 20 triệu đồng/ngày. Ngoài ra, yêu cầu này cũng được áp dụng đối với các giao dịch thanh toán hóa đơn từ trên 100 triệu đồng, tính theo từng giao dịch hoặc tổng giá trị trong ngày, cũng như các giao dịch chuyển tiền quốc tế.

Đối với doanh nghiệp mới thành lập hoặc mới thiết lập quan hệ với TPBank trong thời gian dưới 12 tháng theo quy định của ngân hàng, người đại diện hợp pháp sẽ phải thực hiện xác thực khuôn mặt khi phê duyệt các giao dịch chuyển tiền, thanh toán có giá trị trên 50 triệu đồng/lần hoặc trên 100 triệu đồng/ngày.

Theo TPBank, việc đưa các quy định này vào triển khai trước thời hạn không chỉ nhằm tuân thủ yêu cầu của Ngân hàng Nhà nước, mà còn góp phần nâng cao mức độ an toàn cho các giao dịch ngân hàng số, giảm thiểu rủi ro gian lận và bảo vệ dòng tiền của khách hàng doanh nghiệp trong bối cảnh các hình thức lừa đảo công nghệ cao ngày càng gia tăng.

Bên cạnh ABBANK và TPBank, nhiều ngân hàng thương mại khác như Agribank, BIDV, VPBank, Eximbank, OCB... cũng đang đẩy mạnh nâng cấp nền tảng ngân hàng số, siết chặt các lớp bảo mật, hoàn thiện hệ thống xác thực và đầu tư vào hạ tầng an toàn thông tin để đáp ứng các tiêu chuẩn mới của Ngân hàng Nhà nước. Có thế thấy, xu hướng chung của toàn ngành là chủ động chuẩn bị hạ tầng công nghệ và hướng dẫn khách hàng thích ứng với các yêu cầu bảo mật ngày càng cao.

Doanh nghiệp cần chủ động chuẩn bị

Theo các chuyên gia an toàn thông tin, quy định mới có thể khiến quy trình thực hiện một số giao dịch trực tuyến phát sinh thêm bước xác thực. Tuy nhiên, đây là sự thay đổi cần thiết trong bối cảnh tội phạm công nghệ cao liên tục nhắm tới tài khoản doanh nghiệp - nơi thường có giá trị giao dịch lớn và nguy cơ thiệt hại rất cao nếu bị xâm nhập.

Thực tế cho thấy nhiều vụ lừa đảo thời gian qua không xuất phát từ việc hệ thống ngân hàng bị tấn công, mà đến từ việc đối tượng chiếm đoạt thông tin đăng nhập, cài mã độc trên thiết bị hoặc giả mạo người có thẩm quyền để thực hiện lệnh chuyển tiền. Khi áp dụng cơ chế xác thực nhiều lớp, nguy cơ này sẽ được giảm đáng kể bởi kẻ gian khó có thể đồng thời vượt qua tất cả các bước kiểm tra danh tính.

Do đó, ngân hàng khuyến nghị doanh nghiệp nên chủ động rà soát người đại diện, người được phân quyền giao dịch trên hệ thống ngân hàng điện tử; cập nhật đầy đủ thông tin theo hướng dẫn của ngân hàng; đồng thời kiểm tra thiết bị sử dụng để đảm bảo đáp ứng các tiêu chuẩn an toàn, tránh sử dụng điện thoại đã can thiệp hệ điều hành hoặc cài đặt phần mềm không rõ nguồn gốc.

Đối với những doanh nghiệp có tần suất chuyển tiền lớn hoặc thường xuyên thực hiện các giao dịch có giá trị cao, việc hoàn tất các yêu cầu xác thực trước thời điểm quy định có hiệu lực sẽ giúp hạn chế nguy cơ gián đoạn hoạt động thanh toán, đồng thời nâng cao khả năng bảo vệ tài sản trước các hình thức tấn công mạng ngày càng tinh vi.

Việc các ngân hàng chủ động nâng cấp hệ thống từ sớm cho thấy ngành Ngân hàng đang chuyển từ cách tiếp cận "xử lý khi xảy ra rủi ro" sang "phòng ngừa ngay từ đầu". Dù có thể phát sinh thêm một vài thao tác trong quá trình giao dịch, các lớp bảo mật bổ sung được kỳ vọng sẽ tạo nên "hàng rào" an toàn hơn cho doanh nghiệp, góp phần bảo vệ dòng tiền và củng cố niềm tin đối với các dịch vụ ngân hàng số trong giai đoạn chuyển đổi số ngày càng sâu rộng.